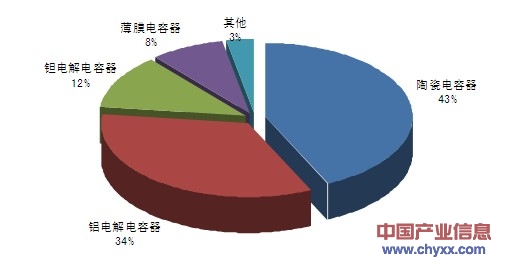

电容器以介质材料的种类来看,可以分为铝/钽电解电容器、陶瓷电容器、薄膜电容器、纸介电容器、云母电容器等,其中铝/钽电解电容器、陶瓷电容器和薄膜电容器这三类约占电容器市场总量的90%以上。

2012年全球电容器产品结构

产业信息网发布的《2014-2019年中国电容器行业市场全景调研及发展趋势评估报告》指出:上述三类电容器的技术参数以及应用范围不同,相互替代效应小,具体如下:

1)陶瓷电容器:陶瓷电容器具有微型化、耐高温、超低损耗、低成本、绝缘电阻高、高耐压和较好稳定性的特点,但普通陶瓷电容器容量小,适用于高频电路。根据中国电子元件行业协会电容器分会数据预测,MLCC 市场在“十二五”期间复合增长率在8~12%。陶瓷电容器门槛相对较低,行业较为分散;另外由于国内上市公司主要集中在铝电解电容以及薄膜电容领域。

2)铝电解电容器:铝电解电容器在高压、大容量领域占据主导地位,具有其独特的优势。另外,由于固体铝电解电容器具有可靠性较佳、使用寿命长,高频、低阻抗、耐特大纹波电流等特性,因此在低压领域也具备较强的竞争力。铝电解电容器的显著弱点是在高温下寿命较低。

3)薄膜电容器:薄膜电容器的优点包括无极性,绝缘阻抗很高,频率特性优异,而且介质损失很小。另外薄膜电容器体积也较小,相同容量的薄膜电容和电解电容,薄膜电容的体积大概会小一半。其缺点是成本相对较高。

不同电容器之间的技术性能差异

产品类别 | 主要优点 | 缺点 | 电容量 | 额定电压 | 应用领域 |

陶瓷电容器 | 高频特性好、耐高压、损耗小、易于片式化 | 电容小、易碎 | 0.3pF-10uF | 10-4,000V | 高频电路,如振荡器、手机等通信电路 |

铝电解电容器 | 电容量大、成本低、电压范围大、中高压大容量领域具有优势 | 等效串联电阻较高、高频特性差、易受温度影响、有极性 | 1uF-100,000uF | 4-800V | 大容量、中低频电路,如变频、逆变器,也用于储能。 |

薄膜电容器 | 损耗低、阻抗低、高耐压、高频特性好 | 电容量小、易老化、体积相对较大 | 0.3uF-1uF | 63-500V | 对损耗低、高频特性好、耐电压要求高的电路 |

钽电解电容器 | 漏电流小、频率特性好、片式化和产品结构成熟度高 | 钽资源不足、易污染环境、价格高、有极性 | 0.1uF-1,000uF | 6.3-100V | 低压电源滤波、低压交流旁路,如手机电源、电脑主板 |

资料来源:产业信息网整理

一、薄膜电容器市场竞争格局及前景展望

薄膜电容器(塑料薄膜电容器)主要用塑料薄膜为电介质,用金属箔或金属化薄膜做电极,卷绕成圆筒状制成。其主要的薄膜介质包括聚丙烯膜和聚酯膜。

不同薄膜介质对比及应用

类别 | 特点 | 应用 |

聚丙烯膜 | 高频损耗非常低,电容量稳定性很高,负温度系数较小,绝缘电阻极高,介质吸收系数极低,自愈性好,介电强度高,吸水率低。 | 广泛用于电视机,收录机,DVD 及各种通讯器材电子仪器的直流、脉冲电路中。 |

聚酯膜 | 工作温度范围宽,介电常数高,电容量稳定性高,正温度系数,绝缘电阻高,自愈性好,容积比高。 | 适用于直流和VHF 级信号的隔直流、旁路和耦合,广泛用于低频滤波、低脉冲电路。 |

资料来源:产业信息网整理

美国、德国、日本、台湾和中国大陆是薄膜电容器的主要生产地区,其中美国、德国、日本厂商和国内龙头厂商在高端薄膜电容器市场占据主要地位,中低端薄膜电容器市场主要由台湾和大陆厂商占据。其中,国内比较知名的法拉电子企业主推产品主要集中在照明和消费电子等领域,其主要竞争对手包括松下电工、KEMET 和TDK 等。

薄膜电容器厂商情况

分类 | 品牌 |

世界顶级品牌 | Nichicon 、WIMA、ICEL、EPCOS、CDE |

世界一线品牌 | NISSEI 、PANASONIC 、VISHAY 、OKAYA 、PHILIPS |

二线品牌 | CARLI、UTX、HJC 、TC、Europtronic 、WANBAO |

国内品牌 | 法拉电子、铜峰电子、常州常捷、中山爱迪、深圳创硕达 |

资料来源:产业信息网整理

薄膜电容器由于具有很多优良的特性,包括耐电压高,耐电流大,低阻抗,低电感,容量损耗小,漏电流小,温度性能好,充放电速度快,使用寿命长,安全防爆稳定性好等。基于以上的优点,薄膜电容器被大量使用在模拟电路上,包括大功率开关电源,中频电源,高频电源,超频电源,变频器,SVG 等领域。具体下游领域包括绿色照明、家电、工业控制、新能源以及新能源汽车等领域。

根据中国电子行业协会数据显示,中国薄膜电容器市场规模达到60 亿元,过去十年复合增长率达到15.31%。全球薄膜电容器行业容量120 亿元左右,其中直流薄膜电容器70 亿元左右,交流薄膜电容器50 亿元左右。

随着薄膜材料成本下降,薄膜电容器有望获得更多的下游需求:1)随着相关消费电子、家电产品升级,以及新绿色能源、节能照明等市场启动明显,将给薄膜电容器行业带来新增长动力和市场空间;2)基于薄膜电容器具备耐高压、无极性、体积小寿命长等突出优势,在很多领域逐步替代传统电解电容。我们预计未来几年国内薄膜电容器市场增速稳定维持在10%左右。

二、铝电解电容器市场竞争格局及前景展望

铝电解电容器从电解质的不同可划分为液态铝电解电容器和固体铝电解电容器,液态铝电解电容器按引出方式的不同可划分为引线式、焊片及焊针式、螺栓式三种。

固体铝电容器采用具高导电度及热稳定度佳的导电高分子材料取代电解质,与普通液态铝电解电容器相比,有可靠性高、使用寿命长,高频、低阻抗、耐特大纹波电流的特性,且有利于电子产品的集成化和小型化并可以克服液态铝电解电容器容易漏液的弊端。在固体铝电解电容成本有效下降的背景下,未来固体铝电解电容器应用应将越来越多。

铝电解电容器从下游应用来看主要分为消费类和工业类两大类。工业类及军品用铝电解电容器由于技术含量高、品质要求严格、市场准入的门槛高,因此产品的利润率较高。

消费类产品用铝电解电容器的平均利润率水平较低,但消费市场也可以分为低端和高端两类,低端市场是以CRT 电视为代表的市场,利润率非常低,部分产品的市场价格甚至到了成本的边缘;高端市场是以液晶电视为代表的市场,这类产品对铝电解电容器要求很高,尤其是电源部分用的铝电解电容器要求并不亚于工业类产品的要求,且这类产品生产制造时,还受其他条件(如材料、设备等)限制,因此利润率水平也比较高。

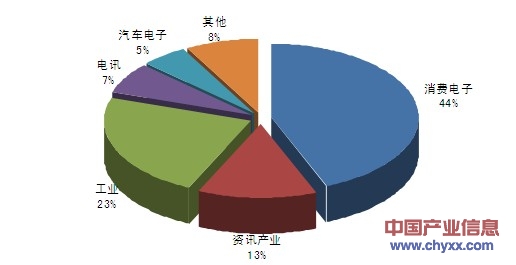

铝电解电容器产品应用领域占比

从下游占比来看,消费类电子行业占总消耗量的44%,是铝电解电容器的最大市场;其次是工业设备,包括各类变频设备,占23%左右;通讯、汽车等行业也占5%-7%的比例。

铝电解电容器行业是市场化竞争较为充分的行业,铝电解电容器厂商主要集中在日本、中国大陆、台湾地区以及韩国。总体竞争格局 在高、中、低端领域略有差异:

电解电容器市场类别

市场档次 | 代表性产品 | 电容器主要生产国 |

低端 | 一般类消费电子整机 | 中国台湾、中国大陆 |

电子玩具 | ||

中端 | 平板电视 | 日本、韩国、中国台湾、中国大陆 |

专业音响 | ||

显示器 | ||

空调器 | ||

洗衣机 | ||

电冰箱 | ||

高端 | 工业和通讯电源 | 日本、欧盟、美国 |

专业变频器 | ||

大功率不间断电源 | ||

数控和伺服系统 | ||

太阳能和风力发电 | ||

电动和混合动力汽车 |

资料来源:产业信息网整理

低档产品领域,主要是众多小型民营企业之间的竞争,价格是竞争重点。

中档产品领域,主要是一些台资企业与境内外资企业之间的竞争,竞争重点是在满足较高品质标准下的相对低廉价格。代表企业包括东莞万裕三信、TEAPO、惠州立隆、丰宾、常州华威、信达电子等。

高档产品领域,日本及欧美的知名企业依赖强大技术储备及市场营销网络支持,在高端客户方面占据了较大的优势;但随着一些国内龙头企业不断提升产品技术含量,在技术创新和内部管理上与日本及欧美的知名企业差距越来越小。代表企业包括NICHICON、CHEMICON、SANYO、富士通、Rubycon、PANASONIC 等。

电容行业各个制造商及其特征

厂家 | 特征 |

NICHICON | NICHICON 的铝固体聚合物导体电容(F55 系列)水平较为领先,其LOWESR 的最高端产品,ESR 值还停留在10 几毫欧姆的水平(SANYO 的钽聚合物并联电容能达到5 毫欧姆)。 |

SANYO | SANYO 电容的种类和产量都是最多的,研发技术水准领先。很多电容生产厂家都是向Sanyo 采购电解液。 |

CHEMICON | 陶瓷电容方面其技术和产品行业领先。在价格相同的前提下,其规格往往会SANYO 更高。 |

富士通 | 富士通电容由富士通苏州多媒体事业部生产,多用在消费性电子上,如显示板卡,主机板卡,SET-BOX…现阶段的富士通主要专注于有机高分子电解电容的研发制造。 |

Rubycon | 日本三大电容器厂家之一,其主要产品为以铝电解电容、塑胶薄膜电容器为主的各种电容产品,主要电容产品有MBZ,MCZ 系列电容,品质优异。 |

PANASONIC | 松下高端产品主要以钽固体聚合物电容为主。 |

TEAPO | 2005 年10 月智宝与台系世昕合併,成为中国地区第一大铝电解电容研发、制造公司。合并之前,智宝在Low ESR 、小尺寸上有优势,世昕在高压、高容、大尺寸上实力强劲。两者合并,优势互补。 |

惠州立隆 | 现在为台湾SMD 型与高分子电解电容的第一品牌,同时在生产超小型、耐高温、长寿命、低阻抗等電解電容器產品有很强研发、制造实力。 |

江海股份 | 全国铝电解电容行业中销售收入排名第一。其产品被广泛应用于消费电子、信息产业、通讯电源、变更频器、UPS、照明电子、航空、军工等领域。 |

信达电子 | 公司产品主要为各类型整机,如彩电、计算机、显示器、电子节能灯、电源、变频器、通讯及储能设备等配套。国内生产品种最全、生产规模最大的铝电解电容器制造商之一。 |

东阳光铝 | 专业生产全系列高、中、低压铝箔电解电容器及套管、铝壳配件。目前电解电容器以DIP 型产品为主,目前国内产量最大,主要是开关电源产品用以及计算器外围设备。 |

资料来源:产业信息网整理

总体而言,铝电解电容未来有如下发展趋势:

技术方面,朝着小体积、长寿命、高频低阻、耐大纹波电流、工作温度范围宽、高可靠性、高电压等方向发展。

产品结构方面,固体铝电解电容器占比不断提升。

产业链方面,国内厂商凭借中西部地区电力成本优势,产业链往上游延伸至电极箔。

3、超级电容市场竞争格局及前景展望

超级电容器是一种新型储能器件,主要利用双电层或者电极上快速和可逆的氧化还原反应来储存能量。超级电容器是介于静电电容器和普通电池之间的储能器件,因此它具备电容器快速充放电和电化学电池的储能功能。

超级电容器与普通电池性能参数比较

参数 | 超级电容器 | 普通电池 | 静电电容器 |

放电时间(S) | 1~30s | 0.3~3hrs | 0.000001~0.001s |

充电时间(S) | 1~30s | 0.3~3hrs | 0.000001~0.001s |

能量密度(Wh/kg) | 1~10s | 20~100s | <0.1 |

功率密度 | 1,000~2,000 | 50~2,000 | >10,000 |

循环效率 | 90%~95% | 70%~85% | 100% |

循环寿命 | >100,000 | 500~2,000 | 无穷大 |

资料来源:产业信息网整理

超级电容器主要有以下特点:1)功率密度高;2)充放电循环寿命长,达到10 万次量级;3)充电时间短;4)特殊的功率密度和适度能量密度;5)高可靠性,贮存寿命长;6)工作温度范围宽,对环境要求低。

与传统蓄电池相比.体积相当的超级电容器能存储更多能量。更重要的是,超级电容器可以快速充电、能反复循环几十万次试用.反复传输能量脉冲而不会影响其寿命.这些都是蓄电池所无法比拟的优势。

与其他现有储能技术相对比,超级电容储能技术具有无污染、效率高的明显优势,符合当下发展绿色能源的主流趋势。但由于超级电容能源方案成本偏高,初始投入要大于传统电池能源方案,以及技术升级和市场开拓等问题,因此我们预计超级电容器市场发展尚在培育期,但仍代表未来能源技术的发展方向。另外,超级电容器瞬时大功率放电的特点,使其可以作为其他储能系统的必要补充。

超级电容以其高比能量、高比功率、环保等优势性能,使得它在消费电子、智能水表、智能电网、电动汽车以及航空航天军事相关领域都有着相当大的市场潜力。其中,超级电容器应用在消费电子领域和军工国防领域的商业发展程度较为成熟。

超级电容器在各领域的应用

应用领域 | 应用方式及优势 | 商业化程度 |

消费电子 | 数据储存备用电源 | 成熟 |

民用电子 | ||

军工 | 高功率输出电源 | 较成熟 |

通信 | ||

航天 | ||

新能源 | WTG 变桨控制系统备用电源或光伏主电源 | |

智能电网 | 并网储能、电网质量管理 | 起步 |

电动汽车 | 辅助电源、在弱混情况下可作为电池系统的补充,在强混情况下 | 起步 |

可作为电池系统的补充 | ||

工业传动 | 替代电池、动力电源、制动起步 | 起步 |

轨道交通 | 能量回收存储电源 | |

重型机械 |

资料来源:产业信息网整理

在全球超级电容器产业化发展格局中,美国、日本以及欧洲发达国家的一些公司凭借其多年先进技术的积累和相应的研发投入,在超级电容器市场发展中走在前沿。例如,目前全球领先的超级电容器企业有美国Maxwell、日本NEC 和松下、韩国Nesscap 和LS 公司、俄罗斯Econd 公司等。早在2001 年,Maxwell 公司生产的Power Cache 超级电容器,已由通用汽车公司Allison Transmission Division 组成并联混合电源系统和串联电源系统应用在美国当地货车、汽车上。另外,美国在伊拉克战争中使用的微波炸弹(Microwave Bomb),便是依靠武器内部装置的超级电容器发出超强电磁脉冲探入敌方掩体内部进行爆破,打击威力非常大。

项目 | MAXWELL ( 美国) | NESSCAP( 韩国) | LS(韩国) | Nippon Chemi-Con(日本) |

业务 | 超级电容、高压电容产品、电子产品 | 超级电容器 | 配电、电线电缆、超级电容等 | 超级电容、高压电容产品等 |

主要产品 | 4 个系列,电压为2.5V 或2.7V ,容量5~3000F | 2 个系列,电压2.5V 、2.7V,容量3~5000F | 3 个系列,电压为2.5V、2.7V、2.8V,容量3~3400F | 2 个系列,电压2.3V、2.5V,容量3~3000F |

应用市场 | 军工、航天、新能源、电力、工业、交通等诸多领域 | 主要应用于工业热能领域,仪器仪表领域 | 新能源、工业等 | 新能源、混合动力汽车等 |

技术特点 | 产品质量稳定,电压高,电化学反应小、体积小 | 比能量和比功率高 | 产品体积小,但重量高,比能量和比功率偏低 | 大容量单体 |

优势 | 超级电容全球领先企业,技术优势明显,市场占有率高 | 仪器仪表领域市场占有率高 | 亚洲市场占有率高,集团实力雄厚 | 集团实力雄厚, 在亚洲市场有一定影响力 |

资料来源:产业信息网整理

目前,国内从事大容量超级电容器研发的厂家共约60 多家,然而,能够批量生产并达到实际产业化水平的厂家只有10 多家。国内厂商大部分生产液体双电层超级电容器。

主要厂商包括上海奥威、哈尔滨巨容、锦州凯美、江苏双登等。上海奥威科技主要产品是纽扣型和卷绕型超级电容器。同时,上海奥威是国内公交车用超级电容器领域的领先企业,其生产的超级电容公交车已在上海世博会中应用。

2010 年全球超级电容器市场规模约达到57亿元。其中,纽扣式超级电容器(微型超级电容器)的市场规模约为23 亿元,大中型超级电容器的市场规模约为34 亿元。2011-2016 年全球大中型超级电容器市场CAGR 或将达到30.77%,2016 年全球超级电容市场规模有望达到205 亿元。

2013 年中国超级电容器市场规模约为19.2亿元,同比增长32.51%。中国2016 年超级电容器市场规模或将达到33.8亿元,比2013 年增长将近76%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玻璃膜电容器行业市场运行态势及发展前景研判报告

《2024-2030年中国玻璃膜电容器行业市场运行态势及发展前景研判报告》共八章,包含中国玻璃膜电容器产业链全景梳理及布局状况研究,中国玻璃膜电容器行业重点企业布局案例研究,中国玻璃膜电容器行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。