20世纪90年代开始,跨国企业如瑞士诺华制药有限公司、德国默克雪兰诺有限公司、瑞士辉凌控股有限公司、美国赛生药业有限公司等向中国申报注册多个化学合成多肽药物,善宁(注射用奥曲肽)、思他宁(注射用生长抑素)、依保(注射用醋酸阿托西班)、日达仙(注射用胸腺法新)等一批国外品牌多肽药物开始进入中国,并获得了市场成功。

20世纪90年代末,国内企业开始关注化学合成多肽药物,然而由于受技术条件及硬件设备的限制,诸如多肽合成仪、制备级色谱、保护氨基酸、树脂等设备及原辅材料的供应相对不足等原因,中国企业难以大规模生产化学合成多肽药物。直到21世纪初,各项技术配套逐渐成熟,国内开始具备大规模生产化学合成多肽药物的能力。

智研咨询( http://www.chyxx.com)

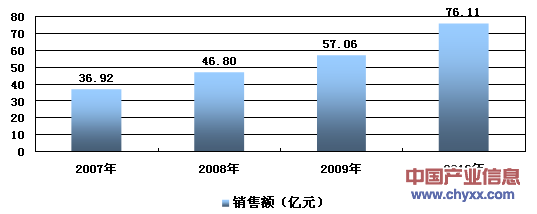

化学合成多肽药物是目前市场开发的热点。从化学合成多肽药物销售看,近几年我国化学合成多肽药物市场销售规模逐年扩容,从2007年至2010年每年以高于20%以上的速度增长,其销售额由2007年的36.92亿元上升至2010年的76.11亿元(按照实际零售价统计),四年的平均复合增长率达到27.27%。

2007-2010年化学合成多肽药物增长统计

近几年,国家和企业都加大了对化学合成多肽药物的关注,国家积极支持化学合成多肽药物行业的发展,大规模药用多肽的合成纯化被国家发展和改革委员会《产业结构调整指导目录(2011年本)》列入鼓励类产业。一些研究机构设立了多肽药物实验室,越来越多的企业开始投资开发化学合成多肽药物。目前在我国上市的化学合成多肽药物共有26个品种(不包含抗生素、环孢素等非化学合成方法获得,也不包含从动物脏器等提取的多肽混合物),其中17种多肽药物已实现国产化,销售较好的为注射用胸腺法新、注射用胸腺五肽、注射用生长抑素、注射用去氨加压素。与国际市场相比,化学合成多肽药物在国内上市的品种较少,还处于发展的起步阶段,未来的发展空间巨大。

我国医药行业的市场化程度较高,竞争激烈。但就多肽药物而言,受到工艺、设备及技术等条件的限制,国内具有大规模生产化学合成多肽药物能力的企业较少,多肽药物行业还处于供方市场,市场竞争相对缓和。智研咨询( http://www.chyxx.com)

目前我国多肽药物仍以国外品牌为主,国外产品在我国多肽药物市场占有较大的市场份额。而我国国产的多肽药物均为仿制国外已过专利保护期或未在我国申请专利的多肽药物。发达国家的化学合成多肽药物大多还处于专利保护期内。这些多肽药物的专利保护期将在未来5至10年内将陆续过期,这将为多肽仿制药迎来新的市场机会。

2011-2015年中国化学合成多肽药物发展预测分析

化学合成多肽行业与上下游的关联性分析

化学合成多肽行业的上下游行业情况如下图所示:

化学合成多肽行业产业链示意图

多肽合成的主要原材料是保护氨基酸和树脂,原材料本身的质量将影响多肽药物的品质,原材料价格的波动也直接影响化学合成多肽行业的生产成本。近十年来,我国多肽产业链迅速发展,带动了多肽药物上游行业的发展。目前,化学合成多肽药物主要原材料国内市场供应已经比较充足。保护氨基酸的供应商包括四川三高生化股份有限公司、四川盛鑫生物药业有限公司、成都凯捷生物医药科技发展有限公司、吉尔生化(上海)有限公司、苏州天马精细化学品股份有限公司等国内企业,其生产规模及质量管理水平均较高。而树脂的技术工艺比较简单,国内很多企业均能供应。而且,原材料的价格随着竞争的加剧,目前处于逐年下降的趋势。未来,随着我国多肽产业链的进一步发展,企业原材料供应商数量也将逐步增加,原材料的选择范围将进一步扩大,有助于企业长期稳定发展。

下游行业主要是相对垄断的公立医院,多肽药品主要通过药品集中招标采购。由于多肽药物具有使用安全、疗效确切的优势,医生对其认可接受程度越来越高。随着我国居民收入水平的提升、大众健康意识的提高、老年人口的迅速增加以及深化医疗卫生体制改革的快速推进,将有效增加居民对医疗卫生产品的需求,进而增加对多肽药物的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国多肽药物行业竞争现状及市场前景规划报告

《2024-2030年中国多肽药物行业竞争现状及市场前景规划报告》共十三章,包含中国多肽药物主要生产企业关键性数据分析,2024-2030年中国多肽药物行业发展趋势预测分析,2024-2030年中国多肽药物行业投资和风险预警分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国多肽药物行业全景速览:市场需求稳步增长,未来发展潜力巨大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)