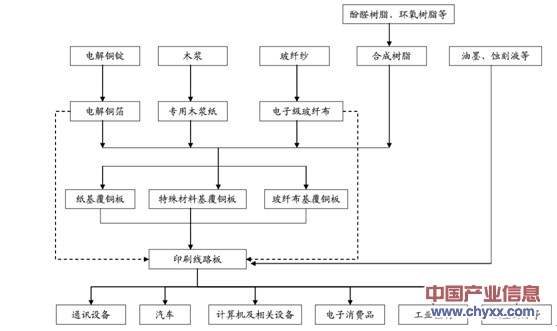

印刷线路板的产业链比较长,玻纤纱、环氧树脂、玻纤布、铜箔、树脂片、覆铜板、印刷线路板、电子设备整机装配是一条产业链上紧密相连的上下游产品,其内部下上游关系如下图所示:

印刷线路板行业产业链示意图

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国印刷电路板PCB行业市场研究及发展战略咨询报告》中显示:印刷线路板的主要上游行业为覆铜板、铜箔、玻纤布、油墨以及化学物料等行业。覆铜板是以环氧树脂等为融合剂将玻纤布和铜箔压合在一起的产物,是PCB的直接原材料,也是最为主要的原材料。覆铜板在经过蚀刻、电镀、多层板压合之后制成印刷电路板。在上下游产业链结构中,覆铜板的议价能力较强,不但能在玻纤布、铜箔等原材料采购中拥有较强的话语权,而且可在下游需求旺盛的市场环境中将成本上涨的压力转嫁下游PCB 厂商。据业界统计,覆铜板约占整个印刷线路板生产成本的20%-40%,对印刷线路板的成本影响最大。

铜箔是占覆铜板成本比重最大的原材料,约占覆铜板成本的30%(厚板)和50%(薄板),因此铜箔的涨价是覆铜板涨价的主要驱动力。铜箔的价格取决于铜的价格变化,受国际铜价影响较大。

玻纤布也是覆铜板的原材料之一,由玻纤纱纺织而成,约占覆铜板成本的40%(厚板)和25%(薄板)。玻纤纱由硅砂等原料在窑中煅烧成液态,通过极细小的合金喷嘴拉成极细玻纤,再将几百根玻纤缠绞成玻纤纱。玻纤布的初始建设投资巨大,且停车成本较大,需不间断生产。因此,玻纤布的价格受供需关系影响最大,在市场需求剧烈变动的情况下,玻纤布的市场价格变动较大。玻纤布规格比较单一和稳定。目前中国大陆及台湾地区的玻纤布产能已占到全球的70%左右。智研咨询( http://www.chyxx.com)

此外,铜箔和玻纤布也是PCB 企业生产四层及以上多层板的主要原材料,其产能、供应量及价格变化也会直接影响到PCB 厂商的采购情况。

印刷线路板的下游行业主要包括通讯产品、计算机及相关设备、电子消费品、汽车电子等行业,下游行业的变化将直接影响印刷线路板的需求。

中国已成为全球电子整机的生产基地,PCB 作为电子整机使用的主要元件,将迎来良好的发展契机。国内经济的发展及人民生活水平的提高所带来的电子消费品普及化过程,将带动国内市场对PCB 的巨大需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国柔性印刷线路板行业投资策略探讨及市场规模预测报告

《2024-2030年中国柔性印刷线路板行业投资策略探讨及市场规模预测报告》共十四章,包含柔性印刷线路板行业投资现状分析,柔性印刷线路板行业投资机会与风险,柔性印刷线路板行业盈利模式与投资策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。