一、通信设备行业运行情况

(一)供给:移动电话机产量增长较快,基站产量增速加快

移动电话机生产形势较好。2013 年前三季度,我国累计生产移动电话机 10.55 亿部,同比增长 23.98%。从 8 月份开始,我国移动电话机逐步进入销售旺季,对生产的带动十分明显。8 月和 9 月移动电话机产量增速均高于 30%,累计增速回升至 23.98%。相比其他通信设备较为低迷的形势,移动电话机凭借着智能手机的良好表现,生产呈现出逆市上扬的态势。据研究机构 Canalys 报告显示,3 季度全球智能手机出货量达到 2.5 亿台,同比增长 44%,其中大中华区智能手机的出货量接近 1 亿台,同比增速为 64%。

移动通信基站进入集中交付期,生产增长快速。进入 3 季度,中国电信和中国联动均启动了 4G 试验网的建设,中国移动也启动了 4G 主设备的招标,基站需求快速增加。2013年前三季度,我国移动通信基站累计产量增长 9.37%。其中 8、9 月份当月产量增长最为迅猛,其中 8 月份生产移动通信基站 1224.02 万信道,同比增长 57.06%;9 月份生产移动通信基站 1193.11 万信道,同比增长 59.42%

(二)产销衔接:通信终端设备需求旺盛,企业补库存明显

据智研咨询(http://www.chyxx.com/)发布的《2014-2018年中国通信设备产业竞争态势及未来发展趋势报告》显示:2013 年上半年,移动通信终端产品销售较为旺盛,智能手机市场依旧繁荣,通信终端设备行业加快补库存进程,致使通信设备全行业产品库存较上年同期上升明显,其中产成品增长最为迅速。3 季度末,我国通信设备行业存货达到 1878.27 亿元,同比增长 15.08%,增速较上年同期上升明显。其中,产成品达到 482.16 亿元,同比增长 9.7%,增速较上年同期高 19.19 个百分点。

智研咨询( http://www.chyxx.com)

2013-2017年通信设备市场规模预测分析

分子行业看,终端设备存货上升最为明显。3 季度末,终端存货达到 913.20 亿元,同比增长 31.97%。其中产成品资金占用达到 136.12 亿元,同比增长 7.81%。通信系统设备存货为 965.17 亿元,同比增长 2.65%,其中产成品达到 346.04 亿元,同比增长 10.46%。从库存构成来看,前三季度,通信终端设备行业的产成品比率明显低于通信系统设备行业(其中通信终端设备产成品占存货比重为 14.9%,通信系统设备产成品占存货比重为 35.85%),说明终端设备的产品销售较好,主要存货集中在外购产品方面(如材料和零部件等),而不是在最终商品(即产成品)。相反,通信系统设备需求增长仅限于部分领域,产成品占用的资金比重较大。

表 : 2011~2013 年前 3 季度我国通信设备行业存货和产成品资金占用 单位:(亿元)

(三)价格:通信设备产品价格延续下降势头,降幅呈现扩大态势

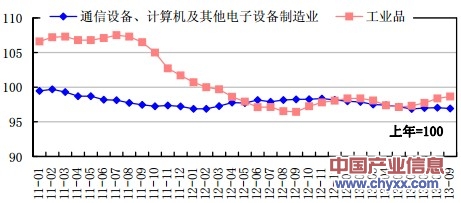

随着技术的进步、关键核心元器件价格走低以及市场竞争的日益激烈,通信设备行业主要产品价格呈现出持续走低态势。2013 年 3 季度,宏观经济形势不容乐观,运营商投资的重点也较为明确和谨慎,市场上除了部分主设备价格下降趋缓外,多数系统设备价格继续走低,移动通信终端的销售价格也持续下降。3 季度,通信设备、计算机及其他电子设备制造业出厂价格不但继续呈现出下降态势,而且降幅比工业品价格降幅还高。9 月份,通信设备、计算机及其他电子设备制造业价格指数为 96.91,较工业品出厂价格降幅高 1.75 点。

智研咨询( http://www.chyxx.com)

图 : 2011 年以来通信设备、计算机及其他电子设备制造业出厂价格指数

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国载波通信设备行业市场现状调查及前景战略研判报告

《2024-2030年中国载波通信设备行业市场现状调查及前景战略研判报告》共十一章,包含中国载波通信设备行业市场竞争格局分析,中国载波通信设备行业领先企业竞争力分析,2024-2030年中国载波通信设备行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。