太阳能光热发电,又称聚光太阳能发电,是太阳能发电中不同于光伏发电的另一种技术路线。主要利用大规模阵列抛物或碟形镜面收集太阳热能,通过换热装置提供蒸汽,结合传统汽轮发电机的工艺,从而达到发电的目的。采用太阳能光热发电技术,避免了昂贵的硅晶光电转换工艺,可以大大降低太阳能发电的成本。而且,这种形式的太阳能利用还有一个其他形式的太阳能转换所无法比拟的优势,即太阳能所烧热的水可以储存在巨大的容器中,在太阳落山后几个小时仍然能够带动汽轮发电。

太阳能热发电规模化发展后,近期能够作为调峰电源,为风力发电、光伏发电等间歇性电源提供辅助服务。随着未来技术的优化提升,由大型太阳能热发电站组成的太阳能发电厂有可能承担电力系统基础负荷。

光热发电五大基本优势

优点和优势 | |

1 | 具备调频、调峰能力,对电网冲击很小 |

2 | 可以与传统热电站结合,形成联合发电模式 |

3 | 通过热储存技术,能够提供稳定的电力供应能力 |

4 | 系统效率高,发电成本低 |

5 | 规模效益显著 |

资料来源:产业信息网整理

光热发电行业技术现状及趋势

根据收集太阳辐射方式的不同,太阳能热发电技术可分为塔式、槽式、碟式-斯特林,线性菲涅尔式和烟囱式五种太阳能热发电类型。光学聚光比是区别这几种聚光型太阳能热发电技术的主要指标。光学聚光比是聚集到系热气采光口平面上的平局辐射功率密度与进入聚光场采光口的太阳法向直射辐照度之比。聚光比和太阳能热发电的系统效率(光-电转化效率)具有显著的正相关关系。五种技术类型碟式-斯特林太阳能热发电的聚光比最高,大约600~3000。

全球主要商业化塔式太阳能热发电项目一览

国家 | 电站名称 | 装机 | 基本情况简介 |

以色列 | Ashalim | 121MW | Alstom 和BrightSource 联合体中标该项目,中标电价约1.26 元/KWh |

美国 | Palen | 500MW | Abengoa 和BrightSource 合作开发 |

南非 | Khi Solar One | 50MW | Abengoa 开发,DSG 技术,配3 小时蒸汽储热 |

中国 | 中控德令哈 | 50MW | 中控太阳能开发,采用模块化技术,单塔5MW |

美国 | Crescent Dunes | 110MW | SolarReserve 开发,10 小时储热 |

美国 | Ivanpah | 392MW | BrightSource 开发,由3 个塔式电站构成,装机分别为126MW、133MW 、133MW |

美国 | Coalinga | 29MW | BrightSource 为雪佛龙开发的太阳能辅助石油萃取项目 |

美国 | Sierra SunTower | 5MW | eSolar 开发建设的模块化塔式电站,由两个2.5MW 的电站组成 |

西班牙 | PS10 | 11MW | Abengoa 开发,DSG 技术,配1 小时蒸汽储热 |

西班牙 | PS20 | 20MW | Abengoa 开发,DSG 技术,配1 小时蒸汽储热 |

西班牙 | Gemasolar | 20MW | Torresol Energy 开发,15 小时储热,可24 小时发电 |

资料来源:产业信息网整理

已建和在建的装机容量占比最多的是槽式技术,在全球已建电站占比达到了95%。主要原因在于相比之下,塔式太阳能热发电系统虽然效率更高,但技术难度和建设成本也相应更高;菲涅尔式目前规模较小,效率不高;碟式系统效率虽然最高,但技术难度大,且不适用于储能设计,因此应用有限;而烟囱式效率最低,对占地要求极高。实践证明,当前槽式热发电技术是最实用、最成熟、成本效益最突出的 CSP 技术但塔式技术正在不断地发展和完善当中,具有更大的成本下降空间,发展潜力更好。因此,在未来的数年内塔式和槽式会是太阳能光热发电的主流技术。

全球太阳能热发电产业正在兴起,装机容量逐年增加,但我国在太阳能热发电关键技术研究上明显落后于先进国家,太阳能热发电产业发展明显落后与美国、西班牙等国家。

西方主要的几个光热行业发达的国家早前就已经相继制定了相关的扶持政策支持光热的发展,伴随着这些政策的效果的逐步显现,从2007 年开始,全球光热发电年新增装机容量成倍增长,到2011 年全球光热装机容量达到1300MW,在建3000MW,主要集中在美国和西班牙。

光热发电机全球已建装机占比

国家 | 占比 |

西班牙 | 53% |

美国 | 40% |

中东 | 6% |

其他 | 1% |

资料来源:国际能源署IEA

根据国际能源署(IEA)预测,到2015 年全球光热发电累计装机将达到24.5GW,五年复合增速为100%。在已经并网的电站中,美国占40%,西班牙占53%。在规划和在建装机中美国占56%、西班牙占24%、中东占8%。

成本过高以及缺乏电价补贴政策制约我国光热发电产业发展

产业信息网发布的《2014-2019年中国太阳能热水器行业市场研究及发展趋势预测报告》指出:当前制约我国光热发电产业发展的主要原因是没有明确的电价补贴政策出台和成本高的问题。

1、建设成本高

由于太阳能光热发电站高额的初始投资,导致其电价与传统发电电价相比缺乏竞争力。太阳能光热发电,首先需要选择合适的地点建立大规模的镜场,用以收集太阳能。其次,这部分构成镜场的镜子支架、光热管等等都需要耗费很大一部分成本。最后工程设计和施工的难度等都需要消耗不少资金。

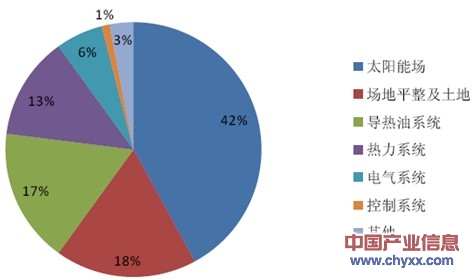

西班牙50MW 无储热槽式电站总承包成本结构

国内某10MW 光伏电站建设成本构成

2、没有明确的电价补贴政策出台

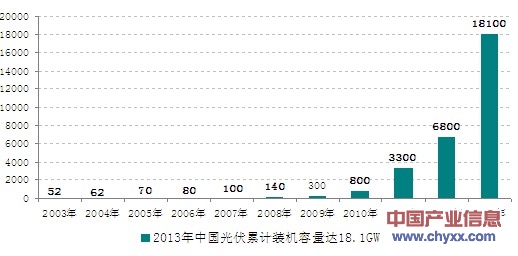

光伏发电虽然20 年补贴电价并未形成法律法规,但是在2010 年国家已经给予1.15/度上网电价,2011 年给予1 元/度上网电价,随着上网电价的明确,光伏装机量在国内从2010 年上开始高速增长,截至2013年底我国光伏装机容量达到GW,2013年新增装机容量为MW。而相比之下,光热发电行业缺乏明确的电价补贴政策予以支持。

2003-2013年中国光伏年度累计装机容量走势:MW

光热发电行业政策信号现利好,行业前景日趋明朗

伴随着我国相关政策的纷纷出台,以及行业发展形势大好的带动之下,我国光热发电产业仍有望在不久的未来得到巨大发展。

我国光热行业政策政策汇总

时间 | 颁布单位 | 名称 |

1986 年 | 国家自然科学基金委员会 | 国家自然科学基金 |

1986 年 | 科技部 | 863 计划(国家高技术研究发展计划) |

1997 年 | 科技部 | 973 计划(国家重点基础研究发展计划) |

1999 年 | 国务院 | 科技型中小企业创新基金 |

2006 年 | 科技部 | 《国家中长期科学和技术发展规划纲要(2006-2020)》 |

2007 年 | 国家发改委 | 《可再生能源中长期发展规划》 |

2010 年 | 国务院 | 《关于加快培育和发展战略性新兴产业的决定》 |

2011 年 | 国家能源局 | 《国家能源科技“十二五规划”》 |

2011 年 | 国家发改委 | 《产业结构调整目录(2011 年本)》 |

2012 年 | 科技部 | 《太阳能发电科技发展“十二五”专项规划》 |

资料来源:产业信息网整理

近几年,国内接连颁布的光热发电相关利好政策。早在2011 年,国家发改委就发布了《产业结构调整目录(2011 年本)》,太阳能热发电技术被列为鼓励类新能源技术的首位。随后科技部于2012 年3 月27 日发布《太阳能发电科技发展“十二五”专项规划》,明确“十二五”期间,政府将加大10MV 级太阳能塔式热发电技术、分布式太阳能发电技术和太阳能储热技术等相关技术的研发和规模化利用。

中国光热发电行业竞争格局及投资前景展望

我国陆地面积接受的太阳能辐射能约为17000 亿吨标准煤,其中年日照时数大于2200h,辐射总量高于5000MJ/m2 的太阳能资源丰富或较丰富的地区约占全国总面积的2/3 以上,具有良好的太阳能利用条件。特别是人口密度稀少的西北,青海、西藏等地区,更具有发展大规模的太阳能集热电站的潜力。

中国光热发电装机容量总潜力在16000GW(年发电量在42000TWh)接近目前全国发电装机总量的两倍,是这些国家中太阳能热发电潜力最大的国家。

根据国际能源总署IEA 的预测,2050 年全球太阳能光热发电装机容量将达1089GW,产生电力总发电量的11.3%。随着近年来我国光热产业政策的逐步出台,国内光热发电项目处于快速起步阶段。当前我国五大电力集团已纷纷斥巨资进入太阳能热发电产业,示范站建立区域覆盖青海、甘肃、宁夏和内蒙古等西部省份,根据《太阳能发电发展中期规划》,2015 年目标是在日照条件好、可利用土地面积广、具备水资源条件的地区,开展光热发电项目的示范。 建设规模为100 万千瓦。2020 年的建设目标是300 万千瓦。

我国拟建规模化光热发电站一览

集团 | 业主 | 地点 | 容量:MW |

大唐集团 | 大唐能源股份有限公司 | 鄂尔多斯 | 50 |

大唐与天威太阳能合作开发 | 嘉峪关 | 10 | |

国电集团 | 国电电力青海新能源开发有限公司 | 德令哈 | 50 |

国电电力青海新能源开发有限公司 | 格尔木 | 50 | |

国电电力内蒙古新能源开发有限公司 | 磴口 | 50 | |

国电西藏分公司 | 西藏山南 | 50 | |

国电新疆艾比湖流域开发有限公司 | 博州 | 59 | |

华能集团 | 西藏山南 | 50 | |

格尔木 | 50 | ||

华电集团 | 华电工程(集团)公司 | 金塔 | 50 |

中电投 | 黄河工电光能发电有限公司 | 格尔木 | 100 |

哈纳斯新能源 | 宁夏哈纳斯新能源集团 | 高沙窝 | 92.5 |

中广核 | 中广核太阳能开发有限公司 | 德令哈 | 50 |

中控太阳能 | 青海中控太阳能发电开发有限公司 | 德令哈 | 50 |

Skyfuel | 北京国投军安投资管理公司 | 张家口 | 64 |

金钒能源 | 深圳金钒能源科技有限公司 | 阿克塞 | 50 |

总计 | 875.5 |

资料来源:产业信息网整理

未来的两年将是光热完成规划目标的高速建设期。青海德令哈50MW和格尔木50MW的两大光热电站进行了可研评审,这从另一个角度验证了光热元年的到来。按照目前30元/瓦的单价,光热市场需求将达300 亿元。据产业信息网统计整理目前开展前期工作的国内光热商业化电站装机量约1000MW,五大电力集团占比超过55%。

前期工作的光热电站投资方以五大电力集团为主

集团 | 市场份额 |

国电集团 | 25% |

中电投集团 | 10% |

首航 | 10% |

华能集团 | 9% |

哈纳斯新能源 | 9% |

大唐集团 | 6% |

华电集团 | 5% |

中广核 | 5% |

中控太阳能 | 5% |

其他 | 16% |

资料来源:产业信息网整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光热发电行业竞争战略分析及市场需求预测报告

《2024-2030年中国光热发电行业竞争战略分析及市场需求预测报告》共八章,包含光热发电行业技术发展与电站建设分析,光热发电行业企业经营分析,光热发电行业投资风险与机会分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国光热发电行业发展现状:政策大力推进,行业进入发展快车道[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)