1、市场发展及前景预测分析

综合市场供需形势判断,经济结构转型、抑制产能过剩、行业效益低下等因素将限制有色金属规模快速扩张。4 季度,我国有色金属工业供需环境大幅改善的可能性不大,行业面临的产能过剩压力是阻碍行业复苏的最大阻力。预计全年我国十种有色金属产量同比增速将为 8.7%左右。

智研咨询( http://www.chyxx.com)

据智研咨询(http://www.chyxx.com/)发布的《2014-2019年中国有色金属行业市场运营态势及未来发展前景研究报告》显示:展望 2014 年,一方面,于 2013 年 11 月召开的十八届三中全会将给社会各界带来改革红利预期,企业与居民的信心和预期有望稳定向好,从而推动投资与消费需求平稳增长。

另一方面,行业面临的环保压力日益增大;在行业产能过剩矛盾突出、国际经济形势低迷、国内经济由快速增长转为平稳增长的背景下,我国有色金属行业仍将面临“去库存”过程。综合预计,2014 年全年我国十种有色金属产量同比增速将为 8%左右。

一、供需预测

综合市场供需形势判断,经济结构转型、抑制产能过剩、行业效益低下等因素将限制有色金属规模快速扩张。4 季度,我国有色金属工业供需环境大幅改善的可能性不大,行业面临的产能过剩压力是阻碍行业复苏的最大阻力。预计全年我国十种有色金属产量同比增速将为 8.7%左右。

展望 2014 年,一方面,于 2013 年 11 月召开的十八届三中全会将给社会各界带来改革红利预期,企业与居民的信心和预期有望稳定向好,从而推动投资与消费需求平稳增长。另一方面,行业面临的环保压力日益增大;在行业产能过剩矛盾突出、国际经济形势低迷、国内经济由快速增长转为平稳增长的背景下,我国有色金属行业仍将面临“去库存”过程。综合预计,2014 年全年我国十种有色金属产量同比增速将为 8%左右。

图 : 2006~2015 年我国十种有色金属产品总计产量及预测

依据一:改革红利预期将激发经济发展动力和活力

新一届政府以转变政府职能为核心,在财政、金融、行政、价格、城镇化等领域加快改革步伐,将极大激发经济社会发展的动力和活力,有利于充分发挥市场的作用,调动企业尤其是民营经济积极性。11 月召开的十八届三中全会将给社会各界带来改革红利预期,对市场无疑会注入一定利好因素支撑,企业与居民的信心和预期有望稳定向好,从而推动投资与消费需求平稳增长。

依据二:城镇化将推动有色金属需求保持增长

十八大后,新型城镇化建设成为发展方向。7 月份以来,中央政府推出加大铁路投资、城市基础设施建设、棚户区改造投资力度等一系列措施,未来城镇化配套建设仍将稳步推进。城镇化进程将有助于推动金属需求增长,支撑有色金属工业运行的环境有所改善。

依据三:国家抑制产能过剩等政策措施将抑制有色金属生产过快增长

有色金属行业是国家政策调控与淘汰落后产能的重点领域,近来针对产能过剩行业政策频出。7 月 24 日,《铝行业规范条件》出台;7 月和 9 月,工信部公告今年两批工业行业淘汰落后产能企业名单,涉及电解铝、铜冶炼等产能过剩突出的行业;10 月 15 日,国务院出台《关于化解产能严重过剩矛盾的指导意见》,强调要加快建立和完善以市场为主导的化解产能严重过剩矛盾长效机制,并提出了更为严厉的调控措施。国家一系列化解常能过剩、淘汰落后产能等调控政策的实施,将抑制有色金属行业的过快增长,对有色金属行业生产造成一定影响。

依据四:行业效益低下迫使有色金属冶炼加工企业降低生产增速

新一届政府履政以来,市场化被放在了更加突出和重要的位置,十八届三中全会强调了要“使市场在资源配置中起决定性作用”,这意味着将通过市场来优胜劣汰,盲目投资等行为将主要通过市场来解决,成本相对高、产能落后的企业,将最终逐步退出市场。受大宗商品价格回落、成本上升、冶炼行业产能过剩问题突出等因素影响,有色行业自去年以来行业营业收入增速放缓,而净利润则持续下滑,行业内亏损面扩大。行业效益的低下将迫使有色金属冶炼加工企业降低生产增速,缓解市场供应过剩的矛盾。

依据五:行业面临结构调整,“去库存”过程压力依然存在

当前我国的有色金属冶炼行业面临着严峻的产能过剩问题。压缩产量、推动结构调整是整个“十二五”期间有色金属行业发展始终需要贯彻的产业政策重点。在行业产能过剩矛盾突出、国际经济形势低迷、国内经济由快速增长转为平稳增长的背景下,我国有色金属行业仍将面临“去库存”过程。在需求增长动力不足及产能难以较快出清的情况下,企业“去库存”将延续至 2014 年。

依据六:行业面临的环保压力日益增大

近来,由于雾霾天气等污染问题的严重性,重金属污染综合防治已经愈加受到国家的关注,相关政策也在不断收紧。10 月,江西铜业、中国铝业等上市公司因为环境违法遭环保部通报。在工业污染治理上,环保部提出,将开展大气污染防治专项检查督查,对火电、钢铁、水泥、石化、化工、有色金属冶炼等 6 个大气污染物排放比较高的行业进行全面排查。未来,有色金属行业推进节能减排任务艰巨,将促使行业由过快发展向平稳发展过度。

二、竞争格局预测

(一)龙头企业兼并重组步伐明显加快

未来政府将继续鼓励地方大型企业集团的发展,支持龙头企业加快兼并重组步伐提高产业集中度。根据《有色金属工业“十二五”规划》,到 2015 年,将有 3~5 家有色金属企业进入世界 500 强,销售额超过 1000 亿元的企业将达到 10 家以上。

根据最新出台的《关于化解产能严重过剩矛盾的指导意见》,为有效淘汰落后产能,未来政策和资金将重点支持龙头企业。一方面,鼓励龙头企业通过兼并重组优化产业结构。

另一方面,《意见》提出落实有保有控的金融政策,鼓励商业银行加大对产能严重过剩行业企业兼并重组整合过剩产能、转型转产、产品结构调整、技术改造和向境外转移产能、开拓市场的信贷支持,并加大企业“走出去”的贷款支持力度,支持产能向境外转移,通过“走出去”进一步消化产能。

(二)产业布局将逐步优化升级

根据行业发展规划,未来政府将采取强有力措施,切实制止一些地方和企业不顾国家发展规划、产业发展政策,盲目大规模投资建设冶炼生产能力;引导冶炼生产能力向资源、能源相对丰富的中西部转移;提升长江三角洲、珠江三角洲、环渤海地区铜铝加工产业水平,打造高精铜铝加工产业基地,逐步优化升级有色金属产业布局。

此外,10 月化解产能过剩新政策的出台对于淘汰落后产能和产业格局优化都将有影响,以电解铝行业为例,将促使铝产能向具有电价优势的西部地区聚集,而对电价成本已经较高的中东部企业将有不利影响,尤其是成本相对更高的企业,将最终逐步退出市场。

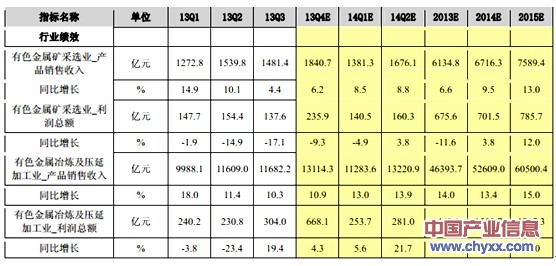

表 : 有色金属行业关键指标预测

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告

《2024-2030年中国有色金属行业市场发展现状及竞争格局预测报告》共十六章,包含有色金属行业重点区域市场分析,有色金属行业领先企业经营形势分析,有色金属行业前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。