在中国菜中,料酒是最常用的调味品之一,被广泛用于制作各式菜肴,以增添菜肴的香味及去除肉类及鱼类的腥味。

根据适用的中国行业标准,料酒产品可以下列三种方法中的一种进行酿制:①以天然酿制的黄酒作为基酒;②以酒精作为基酒;③以酒精与天然酿制黄酒的混酿作为基酒。以第②③种方式酿制的料酒被称为化学生产料酒,这种料酒一般含有防腐剂、塑化剂、冰乙酸及其它人工香料。天然酿造黄酒的比例越高,料酒的质量越好,因此在质量方面的顺序为①、②、③。采用第①种方法制造的天然酿制的料酒产品富含多种营养,例如维生素、矿物质、微量元素及多种氨基酸,包括八种无法在人体自身合成而必须从日常饮食中摄取的重要氨基酸。天然酿造的料酒产品的定价通常高于化学生产料酒产品。

随着中国的健康及食品安全意识越来越高,以及 可支配收入和消费水平的不断上升,预期天然酿造的料酒产品将较其他料酒产品更受欢迎,且增长速度 更快。

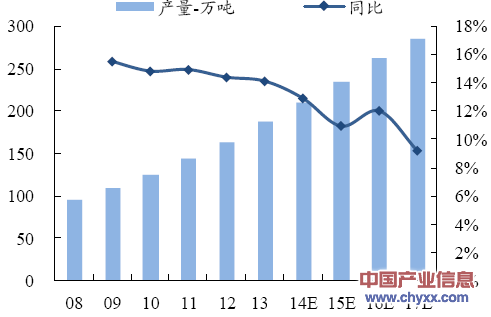

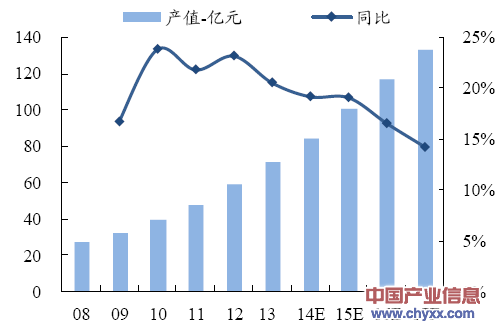

过去消费者对于料酒的印象往往是低价、混乱,甚至将黄酒和料酒混淆,据我们估计,目前消费者对于低价黄酒的消费中有60%是作为料酒使用。然而料酒作为调味品的一种,近年来正受益于消费升级实现快速发展,按出厂口径,2012年料酒生产商产量163万吨、产值59亿元,2008-2012年产量CAGR达15%、产值CAGR达21%。

2008-2017年中国料酒产量预测:万吨;%

2008-2017年料酒生产商产值预测:亿元,%

据统计:2012年料酒行业零售量CR5为14%,零售额CR5为28%(零售额CR5远大于零售量CR5的原因是龙头企业老恒和的料酒产品高端化明显,吨价格大幅高于行业均值)。产业信息网分析认为零售量CR5更具参考性,与调味品第一大子行业酱醋行业产量CR5达28%相比,目前料酒市场仍较为分散,龙头老恒和的市占率仅5.8%(2012年料酒销量5.4万吨,收入2.9亿),优势尚未稳固。

中国料酒行业市场竞争格局

零售量 | 零售额 | |

老恒和 | 5.80% | 13.80% |

王致和 | 3.60% | 6.40% |

老才臣 | 2.40% | 4.30% |

恒顺醋业 | 1.40% | 2.30% |

成都巨龙 | 0.80% | 1.30% |

其他 | 86.00% | 71.90% |

资料来源:产业信息网整理

调味品、黄酒龙头纷纷进入,跟随者仍有机会发展壮大。料酒行业的扩容式增长吸引了许多传统调味品、黄酒行业龙头的进入,比如王致和、老才臣、恒顺醋业等,此外除金枫酒业,黄酒行业龙头古越龙山也有意进入料酒行业。目前龙头仍处于跑马圈地阶段(老恒和渠道主要分布在浙江、上海、广东、辽宁、山东、北京等地,尚未实现全国化),新进入者仍有机会抢占市场、发展壮大。

产业信息网发布的《2013-2018年中国料酒市场运营态势及投资前景研究报告》指出:以下三大因素将推动我国料酒产业市场稳步增长。

1、城市人口增加及购买力提高

随着中国经济及城市人口快速增长,中国人口的人均可支配收入持续增加,预期未来将保持增长,这将提高消费者对调味品的购买力。城市化使得人们的生活变得更加忙碌,促使消费者寻求更方便及多样化的调味品消费。

随着生活标准提高,中国消费者已逐渐将饮食重点从大米及面条转向非主食品,如家禽肉、鱼及蔬菜,从而推动包括料酒在内的调味品的需求及消费增加。此外,中国消费者的购买决策已越来越少地受到价格影响,他们越来越多地考虑品牌知名度、产质量量,甚至包装设计及风格。特别是,来自知名品牌的料酒产品更容易受消费者认可及偏爱。

2、健康及食品安全意识增强

近年来,消费者日渐成熟、健康意识及食品安全意识越来越高,尤其是在多宗备受关注的食品安全丑闻曝光后,市场对拥有严格质量控制及高质量标准的知名料酒产品的需求强劲增加。预期拥有健康及天然概念及营养价值的料酒产品的需求亦将增长。特别是,并无勾兑酒精、防腐剂及人工香料的天然酿制料酒的市场需求持续上升。消费者的口味及需求逐渐趋同

由于不同地区的消费者口味不同,而且不同地区的产品仅适合各个地区的需求,导致中国料酒市场曾经高度分散。由于过去几十年来中国人口迁移活跃,不同地区的消费者口味差异显著缩小,中国料酒市场出现产品同质化趋势。过去主要由长三角地区消费者消费的以黄酒生 产的料酒,目前在包括内陆地区在内的其它地区也变得越来越受欢迎。消费者的口味及需求逐渐趋同的趋势,为料酒生产商扩展至全国市场带来有利的增长机会,尤其是对拥有广泛的经销网络及与调味品经销商建立稳固关系的料酒生产商而言。

3、政府实施有利于中国农业及粮食生产的政策

中国中央、省级及地方政府已实施多项有利于农业发展的政策,包括补贴粮食生产及开发全国性的农产品综合市场。这些有利政策为料酒行业健康及可持续发展创造了机会,因为采用天然酿造方式生产料酒的主要原材料均为农产品,如大米及小麦。自二十世纪九十年代以来,中国中央政府已实施多项粮食生产、采购及储存补贴措施。自2004年起,在全国范围内实施粮食直补政策,并辅以在全国范围内促进粮食生 产的政策,而政府会向选用高产作物品种的农民给予补贴。省级及地方政府自当时起在各自管辖区内采用及实行补贴政策。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国料酒行业市场供需模式及竞争战略分析报告

《2024-2030年中国料酒行业市场供需模式及竞争战略分析报告》共十四章,包含2024-2030年料酒行业投资机会与风险,料酒行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国料酒行业企业对比分析:莲花健康&恒顺醋业[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年我国料酒行业运行现状及市场投资机会分析[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)