随着大陆8.5代面板线的陆续投产,大陆面板产能所占全球产能份额逐步增大,对上下游的话语权逐步加强,同时,我国面板上游产业如玻璃基板等已经有技术突破,东旭光电、ST彩虹等公司已经向国内和台湾的面板厂商供货,国家政策的扶持力度进一步加大,如此前公布的玻璃基板关税6代线以下执行从4%提高到6%的进口关税,随着面板上游其他产品的技术突破,国家会逐步出台相关扶持政策,促进上游产业的发展。

随着面板产业逐步转移到大陆,全球产业进行着深度调整,日本三菱电机等公司已经宣布退出液晶显示屏业务,夏普深陷债务危机,逐步淡化液晶产业,日本的面板产业逐步走向没落。除日本外,台湾厂商也进行着产业的调整,台湾厂商的调整压力主要来自于全球大尺寸面板需求不如预计,出现产能过剩危机,同时大陆国产保护力度逐渐增强,进一步压缩台湾厂商的市场空间。

内容选自产业信息网发布的《2012-2016年中国显示器市场研究及未来发展趋势报告》

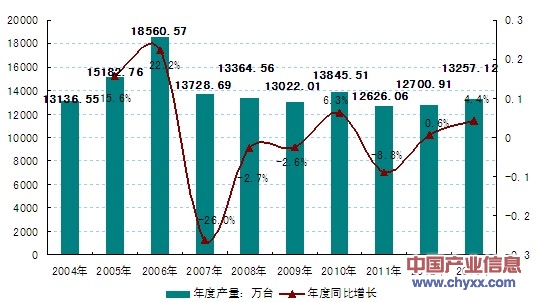

根据产业信息网监测数据:2013年我国显示器产量为13257.12万台,同比增长4.4%,增速较上年度增加3.8个百分点。

2004-2013年中国显示器产量统计:万台

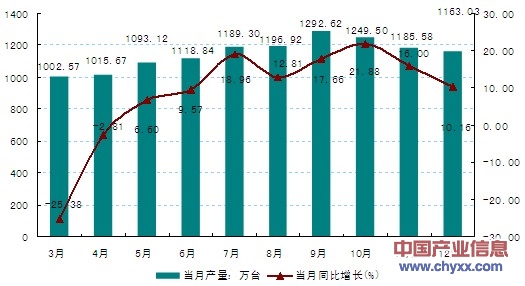

当中2013年12月我国显示器产量达到1163.03万台,同比增长10.16%。当中江苏省显示器本月度产量为3293158台;福建省显示器本月度产量为2671841台;广东省显示器产量为1444291台。

2013年中国显示器月度产量统计:万台

2013年12月中国显示器产量分省市统计:台

本月产量 | |

全国 | 11,630,339.00 |

北京 | 454,713.00 |

天津 | 305,521.00 |

上海 | 128,787.00 |

江苏 | 3,293,158.00 |

浙江 | 3,394.00 |

安徽 | 620 |

福建 | 2,671,841.00 |

山东 | 106,477.00 |

湖北 | 966,040.00 |

湖南 | 2,996.00 |

广东 | 1,444,291.00 |

广西 | 1,222,327.00 |

重庆 | 1,030,174.00 |

资料来源:产业信息网整理

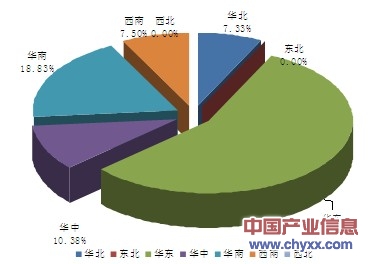

就显示器区域生产而言,我国显示器市场主要集中在华东、华南、华中地区。2013年我国华东地区显示器产量为74178962台,占全国总产量的55.95%;华南地区显示器产量为24957775台,占全国总产量的18.83%;华中地区显示器产量为13767074台,占全国总产量的10.38%。

2013年我国显示器产量区域分布格局

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光子晶体显示器行业市场现状调查及投资前景研判报告

《2024-2030年中国光子晶体显示器行业市场现状调查及投资前景研判报告》共十二章,包含光子晶体显示器行业重点企业发展调研,光子晶体显示器行业风险及对策,光子晶体显示器行业发展及竞争策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。