目前,全球笔记本电脑市场在供应和需求两方面正受到压力。除了受全球经济不景气的影响外,触控功能所带来的冲击,同时考验着软硬件的搭配性以及消费者的使用习惯。

由于新产品推出延迟和消费者需求减弱,主要笔记本电脑品牌厂商已降低了2014年的出货目标,其中包括苹果、华硕、惠普、联想、三星、索尼和东芝。

近年来中国笔记本市场呈现持续增长态势,市场规模进一步扩大,但整体增速下滑。究其原因:一方面,国内外经济形势不稳,行业投资受到抑制,信息化投资更多向云计算、物联网基础设施方面倾斜,终端类产品需求增长减缓。另一方面,但平板电脑继续爆发式增长,以及移动互联网设备,智能手机设备增长,进一步压缩了笔记本电脑市场。

内容选自产业信息网发布的《2013-2018年中国笔记本电脑行业运营态势及投资前景评估报告》

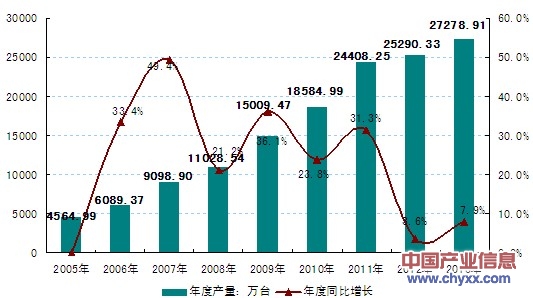

根据产业信息网监测数据:全国笔记本电脑年度产量从2004年的4564.99万台增长至2013年的27278.91万台,笔记本电脑产量占电脑总产量的比重上升至77.4%。

2004-2013年中国笔记本电脑产量统计:万台

当中2013年12月我国笔记本电脑产量达到3109.49万台,同比增长20.9%。当中江苏省笔记本电脑本月度产量为8200323台;四川省笔记本电脑本月度产量为7334970台;上海市笔记本电脑产量为7302667台。

2013年中国笔记本电脑月度产量统计:万台

2013年12月中国笔记本电脑产量分省市统计:台

本月产量 | |

全国 | 31,094,868.00 |

北京 | 141,104.00 |

上海 | 7,302,667.00 |

江苏 | 8,200,323.00 |

浙江 | 140,690.00 |

安徽 | 803,205.00 |

福建 | 815,600.00 |

湖南 | 2,154.00 |

广东 | 1,021,387.00 |

重庆 | 5,332,768.00 |

四川 | 7,334,970.00 |

资料来源:产业信息网整理

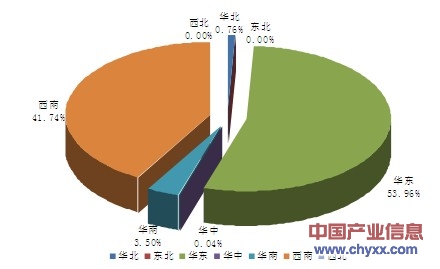

就笔记本电脑区域生产而言,我国笔记本电脑市场主要集中在华东、西南、华南地区。2013年我国华东地区笔记本电脑产量为147190285台,占全国总产量的53.96%;西南地区笔记本电脑产量为113872608台,占全国总产量的41.74%;华南地区笔记本电脑产量为9548976台,占全国总产量的3.50%。

2013年我国笔记本电脑产量区域分布格局

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国笔记本电脑行业市场全景调查及战略咨询研究报告

《2024-2030年中国笔记本电脑行业市场全景调查及战略咨询研究报告》共九章,包含中国笔记本电脑市场竞争格局透析,中国笔记本电脑优势企业竞争力及关键性数据分析,2024-2030年中国笔记本电脑行业发展趋势与前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国笔记本电脑行业现状分析:出货量下降速度放缓,市场正缓慢复苏[图]](http://img.chyxx.com/images/2024/0129/0a6247950ffbe2f97347d01a933158b3d2b1d78d.jpg?x-oss-process=style/w320)

![2020年中国笔记本电脑市场销售概况及未来发展趋势分析[图]](http://img.chyxx.com/2021/02/20210222133231.png?x-oss-process=style/w320)