内容摘要:进入2014年,预计我国出境游市场将仍然保持较高增速,全年出境旅游人数有望达到1.15亿人次左右,同比增长约17.9%。

一、国内旅游保持平稳发展,但增速将有所回落

近期以来,中国的制造业活动、工业产值以及贸易等经济指标普遍回升,市场的信心正在增强,国务院报告指出今年经济社会发展主要预期目标可以实现。旅游行业与经济走势密切相关,我国经济的企稳对旅游行业起到良好的支撑作用。同时,随着城镇化的深入实施以及服务业发展需要寻求增长新动力,旅游业也再迎政策利好,近期国务院推动释放旅游消费潜力、促进旅游业发展的政策。在国家坚决推动经济结构转型、促内需的背景下,旅游业因相关产业链众多,有望成为消费经济的先导性行业。《旅游法》的正式实施将营造更加有利的市场环境,推进旅游规划与产业发展。基于此,我国国内旅游在相当长的一段时间内依然保持良好发展态势。

内容选自产业信息网发布的《2013-2017年中国旅游行业市场专项调研及投资前景预测报告》

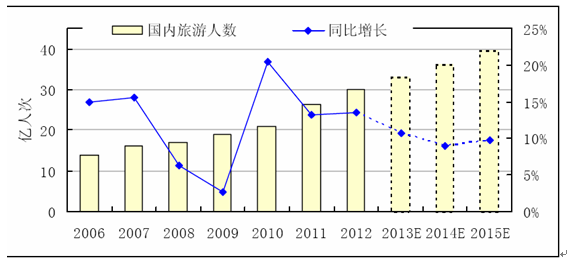

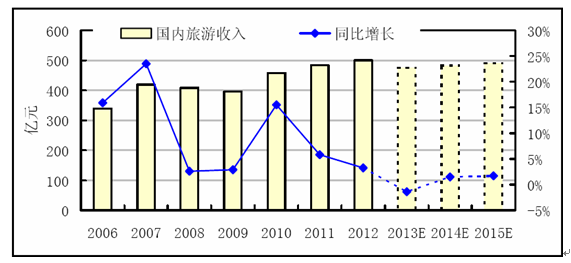

随着3季度旅游需求的释放以及旅游法促进旅行社转型,4季度我国国内旅游行业将处于调整期,国内旅游人数受大环境影响继续保持增长,但增速较3季度将有所降低。预计4季度国内旅游人数将达到8.4亿人次左右,同比增长约12.3%;全年国内旅游人数达到33.22亿人次左右,同比增长约10.7%。4季度国内旅游总收入将达到0.69万亿左右,同比增长约15.2%;全年国内旅游总收入有望达到2.61万亿元左右,同比增长约15.5%。

进入2014年,尽管国内旅游行业进入深度调整期,但旅游经济形势总体仍相对乐观,国内旅游人数和旅游收入仍将保持较快增长,不过增长速度或处于近年来的相对低位。预计全年接待国内旅游人数36.2亿人次左右,同比增长约9%;国内旅游收入3.32亿元左右,同比增长约13%。

2013~2015年旅游国内旅游人数预测

2013~2015年旅游国内旅游收入预测

依据一:旅游法推动政策发酵,刺激国民旅游消费。《旅游法》出台将在法律层面上保障旅游业发展的政策效应持续发酵,尤其是《旅游法》对落实带薪年休假制度具有重要意义,在法律层面上保障带薪年休假制度的落实,将使过夜游客数量明显增加,从本质上改变我国境内旅游消费不振的现状,能实质性推动旅游休闲产业发展。有关部门旨在让经济增长模式从以投资和出口为动力转变成以国内消费为动力的努力,最终会对旅游业起到积极推动作用,出台推动鼓励居民旅游休闲消费的政策措施将成为大概率事件。同时,地方政府及部门将鼓励各级财政逐步增加旅游休闲公共服务设施建设资金投入;支持有条件的地方发展福利旅游、减免部分景点门票价格,以刺激国民旅游休闲消费。

依据二:出游意愿持续高涨,市场信心大幅提升。目前消费者对旅游的关注度和旅游意愿均保持在近年来的较高水平。入夏以来,全国大部分地区的酷暑和洪涝自然灾害不断,暑期旅游需求受阻,国庆多处景区井喷,部分游客选择错峰出行,因此,4季度居民旅游意愿维持高位,据国家旅游研究院统计,4季度我国居民旅游意愿为85.4,处于较高水平。产业方面,3季度旅游企业家信心指数为128.74,高于1、2季度的115.85、110.16,旅游企业投资景气指数106.56,高于2季度的102.67,我们判断4季度旅游企业的信心指数和投资景气指数应该处于高位,我国国内旅游业会保持平稳发展。

依据三:在线旅游前景好,预定量成倍增长。PhoCusWright的全球和亚太地区调查报告指出,中国已经成为了亚太地区最大的旅游市场,到2015年,中国在旅游预订量方面将维持超过10%的增速。越来越多旅行者转向使用在线渠道来进行预订,在线休闲旅游和非集中管理的商务旅游的预订量增速是整体旅游市场的三倍。中国的在线旅游渗透率为15%,落后于日本、澳大利亚和新西兰。在线渠道的增长潜力巨大,旅游供应商和中间商之间的竞争日趋白日化。PhoCusWright的中国在线旅游市场概览报告(第六版)指出,2012-2015年间,中国的在线旅游总预订量将翻倍增长,达到300亿美元以上。以携程和艺龙为代表的OTA将持续实现强劲增长,尽管它们的一些市场份额正流向酒店和航空公司官网。新兴的在线旅游中间商大军压境——不断向交易类业务倾斜的元搜索网站和在线平台不断加大在旅游领域的投入。

二、入境游发展缓慢,明年情况或有所好转

由于人民币升值压力较大,削弱了入境游客实际购买力,不少旅客转向日本等货币贬值国,我国入境旅客人数今后两年内发展较为缓慢。但是,现阶段发达国家经济相对走稳,美国复苏,欧洲趋好,日本稳定,尽管国际金融危机尚未结束,但全球经济稳步复苏,旅游业整体环境趋好。我们预计我国入境旅游市场谷底已过,入境人数将逐渐触底回升。预计2013年我国入境旅客人数将达到1.29万人次左右,同比下降约2.8%;旅游外汇收入达到475.4亿美元左右,同比下降约1.4%。

2014年,随着世界经济的稳步回升以及我国为了促进入境游所采取的一系列措施逐渐发挥成效,我国入境游将有有所好转,预计全年接待入境旅游人数1.29亿人次左右,增速有望回正,同比增长约0.4%;旅游外汇收入482亿美元左右,同比增长约1.5%。

2013~2015年旅游入境旅游人数预测

2013~2015年旅游外汇收入预测

依据一:多市雾霾天气频发,影响入境市场。由于今年以来中国东北以及华北多地发生大雾或雾霾天气,雾霾天气现象持续增多,危害加重。由于旅游业综合性强、关联度高、涉从空间分布来看,中国雾霾日数呈现东部增加及行业领域多,持续的雾霾天气对旅游市场的影响显而易见。此外,境外媒体借此对中国空气质量问题进行集中分析,不少外国旅客认为中国的空气对健康有害,因此取消赴华旅游行程。如果今后雾霾天气没有得到改善,将会继续影响我国入境旅游市场回暖。

依据二:日本货币大幅贬值,吸引周边国家旅客。由于日本去年以来实施激进的量化宽松政策导致日元大幅贬值,使得赴日旅游的外国人数持续增加。据统计,日本主要的百货店5月份外国顾客数达到上年同期的1.8倍,销售额达到2.2倍,增幅较大的是泰国等东南亚旅客。由于部分临近国家客源转向日本市场,导致我国入境旅游人数降低。由于我国人民币升值压力较大,同时东南亚国家货币贬值,游客分流情况或更为突出,这都加剧了我国入境旅游市场压力,邻国入境市场不容乐观。

依据三:旅游局带头推出国家级旅游精品。今年8月,国家旅游局下发通知,要求做好当前入境旅游市场工作,立足实际实施“十百千”计划,推出一批国家级旅游精品。同时要求各地充分发挥旅游市场宣传推广工作在旅游业发展中的龙头作用,大力巩固入境重点市场、积极发展入境新兴市场、着力培育入境潜在市场,促进旅游产品体系和服务保障体系建设,强化措施,开拓创新,统筹兼顾,努力保持我国入境旅游市场平稳增长,保持我旅游业国际地位稳中有升,完成2020年成为世界第一大入境旅游目的地国的目标。

三、出境游需求持续高涨,市场逆势快速发展

随着我国居民生活水平不断提高,经济实力的不断增强,我国迎来了中国国民休闲时代。居民对出境游的需求高涨,不断利好的签证政策也给繁荣的旅游市场再添动力,在将来很长一段时间出境游将保持高速发展。预计2013年我国居民出境游人数将达到9760万人次左右,同比增长约19%。

进入2014年,预计我国出境游市场将仍然保持较高增速,全年出境旅游人数有望达到1.15亿人次左右,同比增长约17.9%。

2013~2015年旅游出境旅游人数预测

依据一:高端医疗旅游盛行,各国加大开拓中国市场力度。在高端医疗旅游的金字塔尖之下,海外医疗旅游已持续发酵多年,从早期的韩国、日本,中国富豪阶级和中产阶级纷纷奔向医疗资源更好的东亚各国以及医疗更为成熟的欧洲,医疗旅游已成为旅游业态中最有潜力的品类。泰国、新加坡、马来西亚等旅游业发达的国家,都在大力开展医疗旅游。为开拓市场,新加坡将目光瞄准了中国和印度的富人们。去年年底,新加坡多个部门到上海推介当地的医疗旅游业务,争取中国病人到新加坡就医。医疗旅游向中国都市各阶层广泛蔓延,成为现阶段富豪阶级和中产阶级旅游的趋势。

依据二:“出国观赛”成中国出境游全新增长点。“出国观赛”正在成为中国出境旅游的一个全新增长点,例如英国伦敦奥运会、丹麦羽毛球世锦赛等,通过强大的互联网营销推广,将对中国游客赴英国、丹麦旅游起到更大的促进作用。据预测,2013年中国游客在丹麦的过夜人数将达15万的历史新高,相比去年同期增长超过35%。而得益于2014年羽毛球世锦赛的举办,明年中国赴丹麦游客数量将持续保持两位数以上的增长。除了羽毛球世锦赛外,明年世界杯足球赛、田径世锦赛、游泳世锦赛等众多赛事将为出境旅游市场注入强心针。

旅游行业关键指标预测表(季度/年度预测)

主要指标 | 单位 | 2013Q1 | 2013Q2 | 2013Q3 | 2013Q4E | 2014Q1E | 2014Q2E | 2013E | 2014E | 2015E |

旅游人数 | ||||||||||

国内旅游人数_累计 | 亿人次 | 9.70 | 7.10 | 8.00 | 8.42 | 10.57 | 7.94 | 33.22 | 36.20 | 39.72 |

同比增长 | % | 10.9 | 8.4 | 15.6 | 12.3 | 9.0 | 11.8 | 10.7 | 9.0 | 9.7 |

出境游人数_累计 | 万人次 | 2301.0 | 2209.0 | 2690.0 | 2560.8 | 2643.5 | 2680.5 | 9760.79 | 11508.3 | 13545.3 |

同比增长 | % | 18.0 | 16.1 | 19.7 | 21.9 | 14.9 | 21.3 | 19.0 | 17.9 | 17.7 |

入境游人数 | 万人次 | 3208.34 | 3202.82 | 3195.80 | 3265.56 | 3216.60 | 3252.15 | 12872.5 | 12926.4 | 13000.4 |

同比增长 | % | -0.7 | -4.6 | -4.0 | -1.7 | 0.3 | 1.5 | -2.8 | 0.4 | 0.6 |

旅游收入 | ||||||||||

国内旅游收入_累计 | 万亿元 | 0.76 | 0.50 | 0.66 | 0.69 | 0.87 | 0.60 | 2.61 | 2.94 | 3.32 |

同比增长 | % | 17.5 | 7.0 | 19.0 | 15.2 | 14.7 | 20.3 | 13.5 | 12.6 | 13.0 |

旅游外汇收入 | 万美元 | 114.08 | 120.30 | 120.36 | 120.62 | 114.82 | 123.16 | 475.36 | 482.43 | 490.84 |

同比增长 | % | 0.6 | -3.7 | -1.6 | -0.8 | 0.7 | 2.4 | -1.4 | 1.5 | 1.7 |

注:(1)Q1、Q2、Q3、Q4均为当季数,2013E、2014E、2015E为全年数;(2)黄色标记为预测值。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024年中国元宇宙+旅游市场专题研究报告

智研咨询发布的《2024年中国元宇宙+旅游市场专题研究报告》对元宇宙发展现状、旅游行业发展现状、元宇宙+旅游发展现状、元宇宙+旅游相关政策及标准体系、元宇宙+旅游核心技术、元宇宙+旅游应用场景、元宇宙+旅游产业投资机会、元宇宙+旅游未来发展趋势等进行了深入的分析。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)