内容摘要:在政府与公共安全、公用事业以及高端工商业领域,专网通信行业的进入壁垒较高,包括技术壁垒和品牌壁垒。

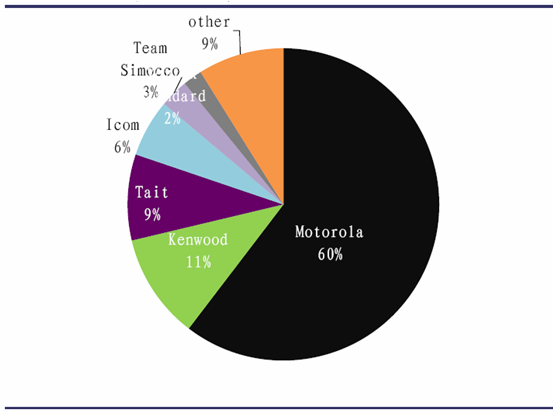

在专网通信领域,技术、品牌和渠道是决定市场的关键要素,以摩托罗拉、健伍、海能达为代表的前五家企业占据了全球专网通信市场80%以上的市场份额。

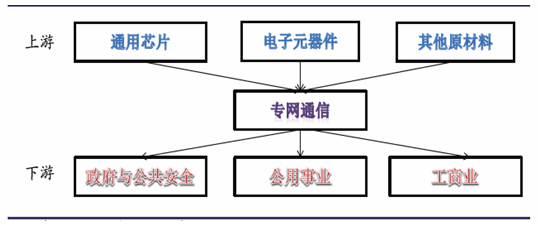

一、产业链地位:上游分散&议价能力较弱,下游分散&议价能力一般

专网通信行业上游包括芯片及原材料厂商,由于专网通信厂商一般向上游采购通用芯片进行二次开发,而通用芯片市场竞争较为充分,因此芯片厂商议价能力一般;原材料厂商则由于市场较为分散、充分竞争,议价能力较弱。

内容选自产业信息网发布的《2013-2017年中国专网通信市场行情动态及市场前景研究报告》

专网通信行业下游政府与公共安全、公用事业以及高端工商业等,由于对专网通信的安全以及稳定性要求较高,且更重视社会效益,因此均对价格不太敏感;但在低端工商业领域,客户对产品功能的需求较低,更重经济效益,因此客户对价格较为敏感。

专网通信产业链

因此,下游主要为政府与公共安全、公用事业以及高端工商业的摩托罗拉、海能达等厂商的盈利能力均较为强劲,毛利率在50%以上。

二、进入壁垒:技术与品牌壁垒;

在政府与公共安全、公用事业以及高端工商业领域,专网通信行业的进入壁垒较高,包括技术壁垒和品牌壁垒。

首先,技术壁垒指目前市场掌握数字集群通信技术的企业较少,能开发出TETRA、P25、PDT 等产品的企业更是少之又少。但在低端工商业领域,由于对产品的要求较低,基本没有技术壁垒。

其次,品牌壁垒是指行业内政府和公共安全、公用事业以及部分工商业对专网通信的安全性、即时性要求较高,因此客户在选择供应商时对厂家的技术水平和产业经验要求较高。

三、市场格局:较为集中,技术、品牌和渠道是关键

在专网通信领域,市场较为集中,技术领先同时拥有品牌及渠道优势的企业占据着行业大多数市场份额。在国内市场,以摩托罗拉、健伍、海能达为代表的前4 家企业占据了60%的市场份额,其他为分散的规模在1 亿以下的100 多家企业;在全球市场,摩托罗拉、海能达、健伍等前五家企业占据了84%的终端市场份额,系统市场的份额也类似。因此,我们认为,未来随着行业向数字无线集群系统升级,技术的革新也将推动行业格局重塑。

全球模拟系统市场份额

全球数字系统市场份额

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)