内容摘要:从HUD 公布的数据看,2012 年申请反向抵押贷款的房产均值为251953 美元,贷款余额均值为131986 美元,大体相当于平均房产价值的52%。

目前美国主要有5 种反向抵押贷款产品。其中有两种产品是政府机构和公共部门开发设计的。另外三种产品是一家私营机构设计并提供的。

1、HECM 计划

联邦房屋管理局下属的HECM(Home Equity Conversion Mortgage)计划是唯一一个政府提供担保的反向抵押贷款项目,并且得到HUD 的支持。FHA 保证贷款的回收额不超过房屋价值并负责贷款意外受损时的保险赔偿。HUD 负责保险项目的设计与改进,FHA 负责授权贷款提供人、收取抵押贷款保险金和管理保险基金。HUD 和FHA 并不直接提供反向抵押贷款。HECM 的提供者主要是银行、抵押贷款公司和其他私募金融机构,但这些公司实际上把所有发放的贷款出售给房利美(FannieMae)。

房利美(Fannie Mae,Federal National Mortgage Association),即联邦国民抵押贷款协会,成立于1938 年,是最大的“美国政府赞助企业”,从事金融业务,用以扩大资金在二级房屋消费市场上流动资金的专门机构。2008 年9 月发生次贷危机以来由美国联邦住房金融局接管,从纽交所退市。房利美是美国住房行业的一个组成部分,在美国二级抵押信贷市场运作,确保住房抵押贷款银行和其它贷款机构有充足的资金以低利率出借给住房购买者。房利美虽然不直接为房屋购买者提供贷款,但是通过购买各种贷款机构(这些机构直接为房屋购买者提供贷款)的房屋抵押贷款来为房贷资金提供支持。与房利美有业务往来的贷款机构是初级抵押贷款市场的组成部分。初级市场贷款者包括抵押贷款公司、存贷机构、商业银行、信用合作社以及国家和地方的住房信贷机构。这些贷款者在二级市场卖出抵押贷款。房利美的任务是为贷款者提供稳定的抵押贷款资金流。房利美通过抵押贷款投资组合、单人家庭担保、住宅和社区开发这三个主要的业务单元来为市场提供三项服务:贷款担保证券、抵押贷款投资、家庭住房投资

房利美不仅在HECM 项目的运作过程中起到非常重要的作用,而且在改善HECM 贷款运作方面也有特殊作用,房利美是HECM 二级市场上的唯一购买者,负责制订项目运行中的一些原则与标准。

例如房利美禁止为超出项目允许的费用进行融资;要求曾经拖欠财产税或保险费的借款人预留部分贷款资金,以防其再次拖欠财产税与保险费;开发电话咨询系统为借款人提供更高质量的咨询服务。HECM 保证借款人向贷款人足额履行支付责任,对申请人申请贷款的费用做出上限规定,当达到最大支付上限时保证贷款的偿还。房产评估价值或者HECM 贷款的上限为62.55 万美元;HECM 允许反向抵押贷款以年金、授信额度或者二者结合的形式进行。HCEM 计划下的反向抵押贷款是最低成本形式的反向抵押贷款,也给借贷双方提供了富有吸引力的条款。

HECM 是美国反向抵押贷款市场上规模最大的一种产品,在每一州都能申请到这种贷款。目前HECM发放的反向抵押贷款占市场份额的90%以上,并且近年来发展势头出现放缓迹象。在美国凡是年龄在62 岁以上的老年人家庭,不论其家庭财产或收入状况如何,都可以用独立拥有产权的住房申请反向抵押贷款。从实际运作上来看,借款人的年龄平均在70 岁以上。

将1990-2012 年9 月美国HECM 数据进行了汇总,进而分析每个HECM 模式下反向抵押贷款的发展情况.

在过去的20 多年中,HECM 共发生778937 笔反向抵押贷款,1990-2009 年每年申请反向抵押贷款的人数呈现快速上升。但是从2010 年开始,申请贷款数呈现下滑趋势,2012 财年度申请贷款数只有54676 笔,不足2009 财年的一半,紧紧相当于2005 年水平。

1990-2012年美国反向抵押贷款每年申请和累计发放数量

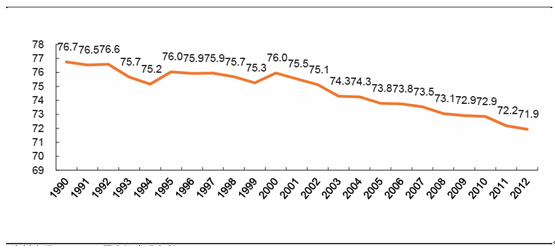

从申请反向抵押贷款人群分布特征看,借款者年龄都偏大,平均年龄在72 岁。过去20 年申请者年龄呈现年轻化,但主要申请者仍然都在70 岁以上。

1990-2012年美国反向抵押贷款借款平均年龄呈现下降趋势(岁)

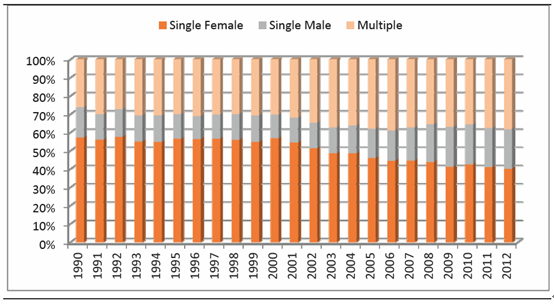

从性别分布情况,单身女性老人申请的比例最大,2012 年为40.1%;其次是夫妻双方共同申请,2012年为38.2%;单身男性老人的申请比例最低,2012 年为21.7%。

1990-2012年美国反向抵押贷款借款人类型分别

申请反向抵押贷款的房产评估价值需要遵循FHA 的相关规定,而过去20 年美国房地产价值随美国经济出现较大波动。从HUD 公布的数据看,2012 年申请反向抵押贷款的房产均值为251953 美元,贷款余额均值为131986 美元,大体相当于平均房产价值的52%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告

《2022-2028年中国汽车贷款行业市场发展模式及战略咨询研究报告》共十四章,包含2022-2028年中国汽车贷款行业投资分析与风险规避,2022-2028年中国汽车贷款行业盈利模式与投资规划建议规划分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![截至2022年5月末中国人民币贷款余额达203.54万亿元,同比增长11%[图]](http://img.chyxx.com/general_thumb/news/30.png?x-oss-process=style/w320)