内容摘要:根据第三方平台的担保交易模式,从买家账户获得账款划拨到卖家的账户,时间上,存在一定的时间差,这样的时间间隔使得有大量的资金暂时“沉淀”在支付宝的平台上。

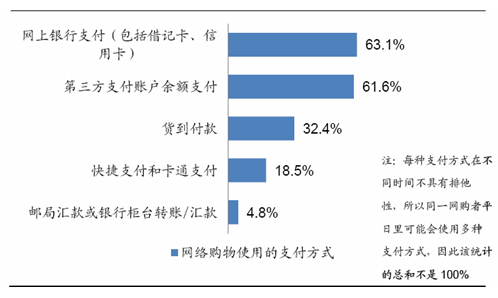

随着电商整体行业的不断扩大,电子商务支付方式也在日益细化和完善,除了传统的邮局汇款或银行柜台转账、货到付款等线下支付方式外,网上银行的支付和第三方支付平台等线上方式正在快速壮大,并逐步成为电子商务支付的主流模式。

以网购为代表的电商模式下,网上银行支付和第三方支付账户余额支付是最重要的支付方式,用户比例在60%以上。其中,若考虑第三方推出的快捷支付和卡通支付,以及通过第三方支付跳转至银行进行支付等方式的话,网购行业对整体第三方支付平台的使用比例应该会远远大于60%,超过网上银行直接支付的用户数。

电子商务模式下的支付方式

作为独立于银行、网站及商家的服务中介机构,第三方支付平台的主要功能数据完成支付担保。客户和商家首先都要在第三方支付平台处开立账户;并将各自的银行账户信息提供给支付平台的账户中。客户把货款先转给第三方支付平台,第三方支付平台然后通知商家已经收到货款,商家发货;客户收到并检验货物之后,再通知第三方支付平台付款给商家,最后第三方支付平台再将款项划转到商家的账户中,这样就完成了资金的一次流动。

第三方的优势在于以担保服务模式,有效地解决了安全问题、信用问题、成本问题等电子商务的支付瓶颈,第三方支付平台的介入,有效地降低了网上购物的交易风险。2012年,国内第三方支付业务交易规模达到35000亿元,同比上升了57%。

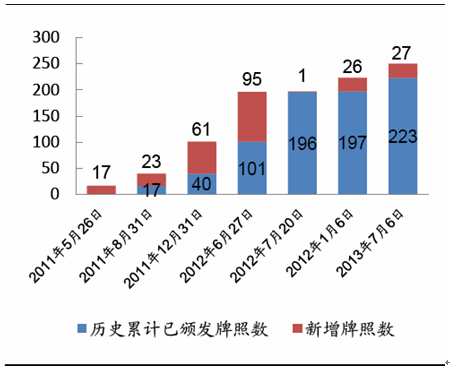

截止到2013年7月份,央行已为250家企业颁发了第三方支付牌照。

2011-2013年央行办法的第三方牌照的时间和数目

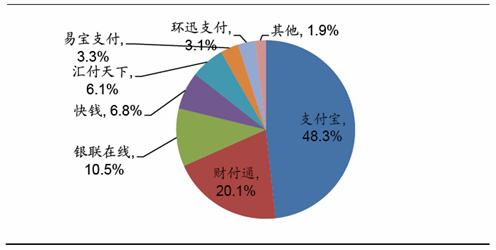

根据2013年一季度的数据,在第三方互联网支付企业中,支付宝以48.3%的交易份额稳居第一,第二位的财付通份额不足其一半。截止到2012年12月,支付宝注册用户规模突破8亿,每天有数十亿的交易金额,日交易额峰值超过200亿元,日交易笔数峰值达到1亿零580万笔。对于如此大的交易额和订单量,虽然支付宝没有通过担保交易方式收取服务费,但“沉淀”在支付宝平台的资金对于支付宝来说具有巨大的潜在收益。

2013年一季度第三方互联网支付企业竞争格局

根据第三方平台的担保交易模式,从买家账户获得账款划拨到卖家的账户,时间上,存在一定的时间差,这样的时间间隔使得有大量的资金暂时“沉淀”在支付宝的平台上。央行在2011年年底下发了《支付机构客户备付金存管暂行办法(征求意见稿)》,首次明确支付机构所沉淀的大量资金所产生的利息,除必须计提10%的风险准备金以外,剩余的九成可全部归属第三方支付机构所有。这样的政策,无疑是给支付宝提供了一块诱人的大蛋糕。有数据表明,2012年,通过支付宝的日均交易金额约为45亿元,而沉淀在支付宝平台的资金则达到300亿元之多。我们可以简单地据此估算一下,目前的活期存款利率为0.35%,假设沉淀资金流为300亿元,则支付宝每日光凭借沉淀资金所获得的利息就高达26万。除了利息收益外,对于支付宝来说,这笔沉淀资金可以作为巨额的无息借款,为阿里巴巴所用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国第三方支付行业发展现状调查及市场前景趋势报告

《2024-2030年中国第三方支付行业发展现状调查及市场前景趋势报告》共十一章,包含中国第三方支付产业投融资与机会分析,中国第三方支付产业发展趋势与前景分析,中国第三方支付产业市场格局分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国第三方支付行业发展浅析:第三方支付已是我国金融发展领域中不可或缺一部分,市场高度集中和分布不均[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国第三方支付产业现状及发展趋势分析:牌照已成为各大企业“标配”[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![个人收款码市场调整在即,3月1日起个人收款码将不能用于经营,对银行、支付机构影响几何?[图]](http://img.chyxx.com/2022/02/23847GBE18_m.jpg?x-oss-process=style/w320)