内容摘要:2015年之后可以暂时称为“4G时代”,按照目前4G的发展态势,三大运营商网络、终端间的差距基本消失,中长期如何发展关键看三大运营商的内在实力。

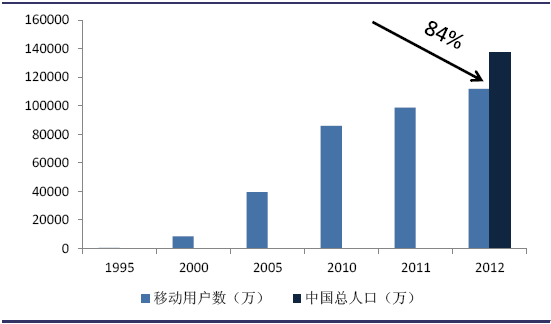

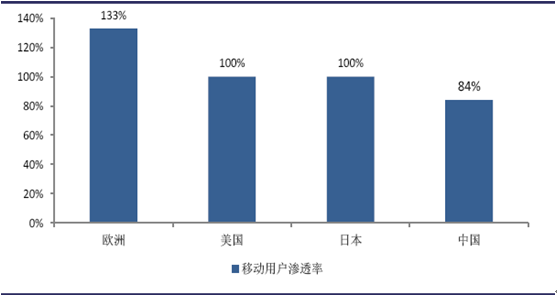

中国移动通信行业已发展20年,目前全国移动通信用户总数达11.5亿户,占全国人口总数的84%。但未来移动用户数的天花板并不是中国人口总数,随着双卡双待手机的普及以及诸如3G型平板电脑等其他通信接入设备的爆发增长,欧洲、美国、日本的移动通信用户渗透率都已超过100%,因此我国移动通信用户数仍将继续增长,但增速较过去几年会逐步放缓。

1995-2012年中国移动用户数过去发展情况

全球移动通信渗透率对比

纵观中国移动通信史,行业内部竞争格局的变化主要可分为三个阶段:

一、1992-2009年

这段时期可以称为“2G时代”,主旋律是中移动确定霸主地位,但实际上中移动市场份额快速提升是在2007-2009年。2007年之前,虽然中国电信还没有移动业务牌照,但凭借“小灵通”的方式拥有了近1亿低端移动用户,2006年时,中移动、中联通、中电信三方市场份额占比约5:3:2。而自2007年起,政策层面上,三大运营商3G时代重组方式基本明朗,小灵通退市在即,中电信对于小灵通业务开始收缩,停止新建网络仅维持现有网络运营,加上同时期中移动开始推行低资费神州行业务,进一步造成小灵通用户向中移动迁移,到2009年,中移动的市场份额从2006年的大约50%迅速提升到接近70%。

二、2009-2014年

这段时期可以称为“3G时代”,主旋律是中联通、中电信谋求格局转变。2008年政府公布了三大运营商重组及3G牌照分配方案,三方中实力最弱的中联通拿到了世界最成熟的WCDMA网络牌照,实力中等的中电信拿到了中等水平的CDMA2000网络牌照,而实力最强的中移动拿到了中国自主研发的TD-SCDMA网络牌照。

方案体现出明显的政策倾斜,主要意图有二:一是希望实力最强的中移动扛起中国制造的大旗,认真发展我国自主研发的TDS网络;二是希望国内运营商格局更加均衡,而不是中移动一家独大。因此3G时代对于中联通、中电信而言是关键的战略机遇期,两方希望在这一政策倾斜期内大力抢夺中移动用户,以期行业格局向均衡方向发展。到目前为止,中移动的市场份额从09年时的67%减少到63%,但仍然优势明显。

三、2015-?

2015年之后可以暂时称为“4G时代”,按照目前4G的发展态势,三大运营商网络、终端间的差距基本消失,中长期如何发展关键看三大运营商的内在实力。

三个时期移动通信市场份额对比

2006年 | 2009年 | 2012年 | |

中国移动 | 52% | 67% | 63% |

中国联通 | 28% | 19% | 22% |

中国电信 | 21% | 7% | 14% |

中国电信-小灵通 | —— | 6% | 1% |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国移动通信室内覆盖系统行业市场专项调查及投资前景分析报告

《2022-2028年中国式快餐连锁行业发展战略规划及投资方向研究报告》共十五章,包含2022-2028年中国移动通信室内覆盖系统市场前景与发展趋势预测,中国移动通信室内覆盖系统行业投资风险与壁垒,移动通信室内覆盖系统企业投资战略与客户策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。