内容摘要:从长远看,垃圾发电运营走得更远。垃圾焚烧发电厂的特许期一般为22-27年左右(含建设期,不超2年)。据有关预测,垃圾发电运营收入有望从2010年34亿元增加到2020年189亿元,年均增长率达18%。

一、沿海省份先开展,西部地区潜力大

垃圾发电产业的特点是前期投入资本巨大,但一次性投资建成后,运营成本比较小,主要成本就来自设备折旧和维修费用。而且一般以BOT形式兴建,政府不出钱,投资方要独立承担数亿元的初始投资费用,压力很大。为了满足垃圾发电厂的产能,必须有足够的垃圾供应。因此,城市人口多、地价贵、资本充裕的沿海经济发达地区垃圾发电厂数量多,主要集中在江苏、广东、浙江三省,各有30多个。其中在温州就有7家。

1998年~2012年3月,我国垃圾焚烧发电项目市场的累计投资总额为1469亿元,共449个项目。其中,广东省垃圾焚烧发电项目市场投资总额最高,为272亿元,占全国垃圾焚烧发电项目投资额的比例为18%,其次是江苏、福建、山东和浙江,上述5个地区占全国总投资额的48%,除广东以外,江苏及福建项目投资也均超百亿元。 经过多年的发展,江南沿海省份的大多地级市都已配有垃圾发电厂,最近一两年各区县开始新一轮垃圾发电厂建设热潮。江苏、广东、浙江三省逐步呈现出每个县拥有一家垃圾发电厂的趋势。

从垃圾发电厂的运能来说,每县一座也是合理的。据统计,中国城市居民平均每天的垃圾生产量在1.2公斤,假设其中80%用来焚烧,则可近似每人一天提供1公斤垃圾焚烧。东部县城的平均人口一般在50万~60万,日产生垃圾500~600吨,而县级垃圾发电厂日处理垃圾量正好在600吨左右。 而在中国西部,由于人口较稀疏,最近两年的新建项目主要集中在地级市。西部垃圾发电开展较晚。西部首家发电厂——重庆同兴垃圾焚烧发电厂于2005年才投产,之后也只是在区域性大城市兴建垃圾厂,未来的发展趋势是在地级市普及的基础上,向县扩展,2~3个县可共用一个垃圾发电厂。

中国部分省份区县人口平均数:万

省份 | 县人口平均数 | 省份 | 县人口平均数 |

安徽 | 77.51 | 河北 | 40.73 |

福建 | 43.49 | 河南 | 74.16 |

广东 | 70.95 | 黑龙江 | 38.01 |

广西 | 48.64 | 吉林 | 46.22 |

湖南 | 62.20 | 辽宁 | 54.01 |

湖北 | 63.55 | 江西 | 43.55 |

山东 | 71.95 | 陕西 | 29.55 |

山西 | 25.14 | 四川 | 45.87 |

资料来源:智研咨询整理

二、政策推动,垃圾发电有利可图

垃圾发电厂处理一吨垃圾的成本一般在140元左右(流化床一吨90元)。收入来源两部分:上网电价和垃圾处理补贴。2012年最新规定,垃圾发电上网电价税前0.65元每度。多数省份目前的执行办法是根据发电厂每天处理的垃圾量乘以每吨垃圾标称发电量280度每吨。这样,每吨垃圾上网电价182元。垃圾处理补贴,国家没有统一规定,各地政府结合当地经济情况给予补贴,深圳最高,一吨垃圾处理补贴可达200元,西部省份普遍较低,但最低也有50元每吨。

两类垃圾发电焚烧炉的费用和金额

设备 | 每吨投资额(万元) | 垃圾处理单价(元/吨) |

引进设备炉排炉 | 45-50 | 80-150 |

引进技术炉排炉 | 40-45 | 60-130 |

国产炉排炉 | 30-35 | 50-110 |

国产流化床 | 25-30 | 30-90 |

资料来源:智研咨询整理

综合下来,垃圾发电厂仅靠电价收入就可以收支平衡了。而每吨至少50元的补贴则可全部成为企业利润。华西能源地处西部,垃圾补贴费可参照成都双流垃圾焚烧厂,估计每吨补贴至少50元。

三、群雄逐鹿,割据一方更为关键

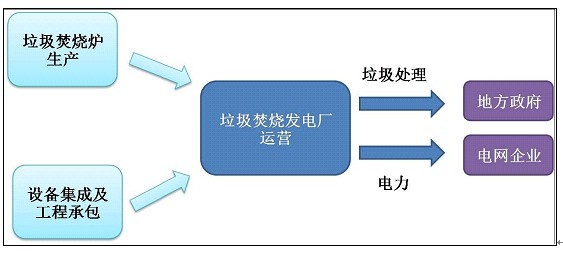

垃圾发电产业目前的运作方式是BOT或BOO。投资方,一般为环保或新能源投资公司,与地方政府洽谈,获得垃圾发电的开发权,同时签署BOT协议。投资方全权负责发电厂的开发事宜,待建成后,投资方便成为电厂运营商。但投资方拿到开发权后,只负责出钱,不参与实地建设工作,而是将其承包给电厂建造企业,同时还要从垃圾焚烧炉生产厂商购买垃圾焚烧炉。

垃圾焚烧相关流程及企业

垃圾发电大发展,垃圾焚烧炉生产企业最先受益。垃圾发电投资的核心就是设备的投资,占整个发电厂投资的45%。之前我国大型焚烧厂主要引进国外设备,如德国马丁、比利时西格斯、日本三菱的产品。

随着国内企业技术的成熟,未来存在大量进口替代和设备升级空间。国内的焚烧锅炉生产企业有希望凭借成本优势抢占一部分市场空间。 在工程承包方面,之前被国外公司垄断,随着我国垃圾发电厂数量的增多,我国本土工程公司有了更多学习和实践的机会。目前能提供工程承包服务的公司主要由水处理企业和焚烧炉生产商转化而来,前者将同为环保设施的水处理系统的工程经验带到垃圾处理上来,后者则多是凭借对自己产品的了解,供应锅炉的同时提供工程总包服务。国内现已形成一批有多个项目经验的工程施工团队。

但同时垃圾发电对单个企业的业绩拉动作用并不显著。一方面,汽轮机和发电机等标准化产品的拉动作用有限;另一方面,垃圾发电的投资具有很强的区域化特征,全国范围内拓展业务不易。

从长远看,垃圾发电运营走得更远。垃圾焚烧发电厂的特许期一般为22-27年左右(含建设期,不超2年)。据有关预测,垃圾发电运营收入有望从2010年34亿元增加到2020年189亿元,年均增长率达18%。

垃圾发电厂运营带来的长时间持续稳定收益正吸引产业链上的各路公司加入到项目投资者的行列中来。与地方政府签署BOT协议的投资方,一般有三个来源,一是专门从事各种新能源投资的企业,比如皖能集团、绿色动力;二是过去以污水、污泥处理作为主营业务的环保公司,业务拓展到垃圾发电的策划、设计,进而开始投资运营,比如桑德环境、长青股份、南海发展等;三是从事设备研发制造的企业,比如华西能源、盛运股份等。

市场在不断扩大,参与者也在不断增多。但是垃圾发电的投资运营还是有一些进入壁垒的。

一是资金壁垒,即使是小县城日处理量500吨的项目也需要至少2亿元的投资,项目投资回收周期也较长,一般需要10年,所以必须是有一定资金实力的企业才能介入垃圾发电投资领域。

二是技术壁垒,垃圾发电厂是环保项目,焚烧垃圾后的产出也一定要是环保的。投资企业可以持有自有技术,也可以购买或引入技术合作伙伴,但必须保障所使用的垃圾处理工艺废物排放达标,未来不会对环境造成恶劣影响。所以目前在垃圾发电投资领域活跃的多为环保企业,他们有技术积累,还有其他环保项目经验,更容易让政府部门和公众信服。

三是与当地政府的关系。垃圾发电投资运营是要与当地政府部门签订BOT协议,说到底是与政府谈判的过程。在资金、技术都实力相当的情况下,个人好恶成了运营权归属的关键。从目前运营的垃圾发电厂所属情况来看,企业投资的项目区域较为集中。企业更容易在其所在市所在省拿到项目,所运营项目多集中在公司周围的市、县。而企业一旦进入另外省份,并且标杆项目运营良好的话,一般会在该省份再连续获得几个项目。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国垃圾焚烧发电行业市场全景调查及投资策略研究报告

《2024-2030年中国垃圾焚烧发电行业市场全景调查及投资策略研究报告》共九章,包含中国典型投资运营企业的实践发展分析,行业发展的预测和建议,资本市场对垃圾焚烧发电行业的投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国垃圾焚烧发电行业重点企业对比分析:川能动力vs高能环境 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国垃圾发电行业政策分析:政策推动垃圾发电进程,行业集中度提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国垃圾发电行业全景速览:垃圾发电需求持续扩张,未来行业市场化进程加快[图]](http://img.chyxx.com/images/2023/0104/8d0e555b6066f3b735b208b177a4cfb821c666ed.jpg?x-oss-process=style/w320)

![2022年中国垃圾发电行业发展环境(PEST)分析:垃圾发电存在极大的潜在效益,市场空间巨大[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)