一、有利环境:受益于产能转移

目前光电子器件行业全球化竞争格局已经形成。随着国内光电子器件厂商研发能力、生产工艺的提高,再加上产品的成本优势,国内企业加大了出口的力度,国外通信系统设备厂商也增加了对国内光电子器件产品的采购力度。与此同时,国外通信系统设备厂商为了降低成本,近年来也纷纷把生产和研发基地向中国大陆及其他发展中国家转移,这也带动了中国大陆光电子器件市场的需求。

如JDSU、Bookham在深圳,Oplink和AFOP分别在珠海和东莞设有独资企业。据估计,以厂商数量来计,在中国的光器件市场中,海外厂商的已占42%。中国的光器件产业全球份额已经由2005年的11%上升为2010年的25%,并且在持续上升,而中国大陆本土企业的销售约占全球光电子器件市场15%的市场份额。

2008年全球光电子器件销售额区域分布

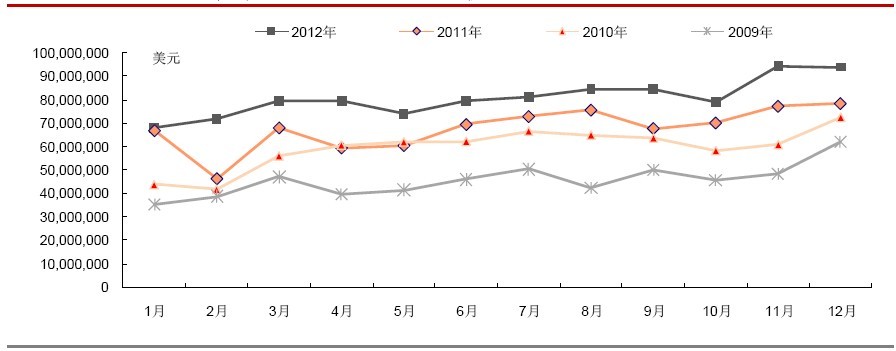

从我国光通信设备的激光收发模块的出口情况也能验证产能转移趋势。2012年虽然光器件市场低迷,但我国光通信设备的激光收发模块的出口金额仍然同比增长了20%。2012年上半年光迅科技的出口金额(只含直接出口)也达到1.35亿元,同比增长29.55%。

2009-2012年我国光通信设备的激光收发模块出口金额

二、不利趋势:光网络设备厂商的垂直整合上游光器件企业

垂直整合已是大势所趋,例如华为收购CIP(CentreforIntegratedPhotonics),向器件方面整合,思科收购Lightwire,也在不断加强其在核心光器件领域的实力:

①CIP在光电子领域拥有强大的实力,拥有自己的半导体制造基地,可以根据客户要求制作各种不同规格的半导体光放大器。CIP领先世界的混合集成能力还可以让半导体光放大器产品同不同的硅波导相集成。该公司最早是英国电信的光子技术研究中心,后来成为世界500强康宁的一部分,2003年隶属于英国政府的EEDA(东英格兰经济发展署)买下濒于破产的CIP。

②Lightwire开发的产品是40G/100G的硅基光子模块,思科对其收购,可以加强数据中心产品的研发能力,利用Lightwire的技术和思科现有的硅光平台,可以帮助思科尽快开发出光集成产品。

对大型设备商而言,垂直整合可能更有优势,未来光器件商厂商压力可能加大,将对光器件商形成冲击。我们看到,这样的整合也存在风险,光器件需要大量投资,并要求较高的规模效应,因此设备厂商的垂直整合效果如何,还是有待观察,目前更多的是围绕前沿技术进行开发。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光器件及光模块行业市场发展现状及投资策略研究报告

《2024-2030年中国光器件及光模块行业市场发展现状及投资策略研究报告》共十六章,包含光器件及光模块行业投资机会与风险,2024-2030年中国光器件及光模块行业发展趋势研究分析,光器件及光模块业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国光器件及光模块行业全景速览:政策加持,高端突破,产业持续上升[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![中国光器件领域重点企业对比分析(太辰光VS天孚通信VS博创科技VS光库科技)[图]](http://img.chyxx.com/images/2022/0316/ef8a30aeb39ed922fa76741fa997106067db2266.png?x-oss-process=style/w320)