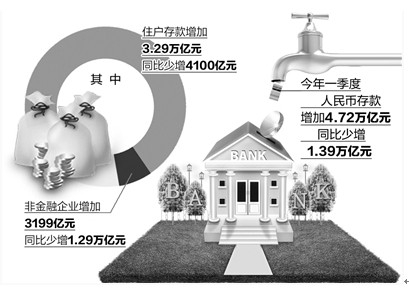

央行日前公布的数据显示,今年一季度,人民币存款增加4.72万亿元,同比少增1.39万亿元,增长速度明显放缓。其中,住户存款增加3.29万亿元,非金融企业存款增加3199亿元,分别比去年同期少增4100亿元和1.29万亿元。存款增长为何放缓,又是什么原因导致企业存款少增规模明显高于居民存款?

板子不能只打“宝宝”

一季度存款数据出炉后,有观点认为,余额宝等互联网金融产品对存款的分流是导致存款少增的主要原因。

理论上说,“宝宝”们的快速发展,会导致货币从存款向同业市场转移。以余额宝为例,其资金来源大部分是居民的活期存款,而其投资标的主要是同业存款,占比高达90%。央行提供的数据显示,目前货币市场基金整体规模已经超过1.1万亿元。

交通银行金融研究中心徐博表示,金融市场化改革是形成中国银行业全行业季度存款明显下降的主要原因。在金融市场高速发展的同时,存贷资金向同业市场、资本市场转移是利率市场化的一个重要现象。

但从一季度情况来看,把存款少增的板子都打在“宝宝”们身上并不合适。银河证券首席经济学家潘向东认为,“宝宝”们确实对存款起到了一定的分流作用,但在对互联网金融监管趋严和收益率下行的背景下,这一分流作用正在减小。

光大证券首席宏观分析师徐高认为,存款主要由居民存款(即住户存款)和企业存款两部分组成。一季度企业存款少增约1.3万亿元,而居民存款少增规模只有企业存款的三分之一。受“宝宝”类产品冲击最大的居民存款并没有反常减少,反倒是企业存款降幅明显。因此不能把存款少增归咎于“宝宝”们。

从历史数据来看,早在“宝宝”类产品兴起之前,居民存款季度波动也曾不止一次出现。2010年二季度末和2011年三季度末,居民存款即分别同比少增4119亿元和3200亿元,变动规模与今年一季度相近。因此,近期居民存款波动总体是正常的。

表外融资收缩是主因

既然不能全怪“宝宝”类产品,那么是什么导致了近来的存款少增?

业内专家认为,表外融资收缩带来的存款派生减少是主因。央行数据显示,一季度实体经济以委托贷款、信托贷款和未贴现的银行承兑汇票方式合计融资1.55万亿元,比去年同期少4638亿元,占同期社会融资规模的27.8%,比去年同期下降5个百分点,人民币贷款占同期社会融资规模的53.8%,同比提高9.1个百分点。

无论是表外融资还是表内融资,只要流动性从银行体系直接进入实体经济,融资的最终使用者又会将资金存入银行,形成新的存款额,最终导致银行体系存款总量增加。信托、承兑汇票等表外融资对接的主要是企业资金需求,由于表外融资缩水,由表外融资所派生的企业存款规模也会随之下降,这是导致企业存款明显少增的重要原因。

银河证券首席经济学家潘向东认为,由于近期有关部门加强了对非标业务的监管,导致银行表外业务持续收缩,减弱了这部分资金的存款派生作用。申银万国的研报也指出,一季度非标资产缩减明显,导致存款派生降低。

银行放贷意愿减弱

除了监管力度加大之外,银行对中期资金面的预期也是导致表外融资收缩的一个原因。3月以来,虽然货币市场利率降幅明显,但债市收益率降幅却有限。从短期与长期利率之间的期限利差明显拉大可以看出,银行对下一个阶段的流动性状况信心不足。

徐高认为,虽然近来短期流动性相对充裕,但金融机构担忧紧张局面将再度出现,因此投放长期资金的动力很弱。而表外融资中信托、债券期限相对较长,导致表外融资的投放动力也不是很足。

人民银行发布的银行家调查指数显示,一季度银行家感受到的实体经济贷款需求明显上升——贷款需求指数创下了两年来的新高;而表征银行放贷意愿的“银行贷款审批指数”在一季度小幅下滑至两年来新低。徐高认为,从这些调查数据的对比可以看出,实体经济仍有资金需求,而中性偏紧的货币政策抑制了资金投放。

那么,由表外业务收缩带来的存款增速放缓,又将产生哪些影响呢?潘向东认为,非信贷融资规模增长受制约,使得全社会的资金供给更加依赖银行信贷,银行存款增速放缓将限制银行的放贷能力。

版权提示:智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。